“휴메딕스, 하반기도 실적 증가세 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

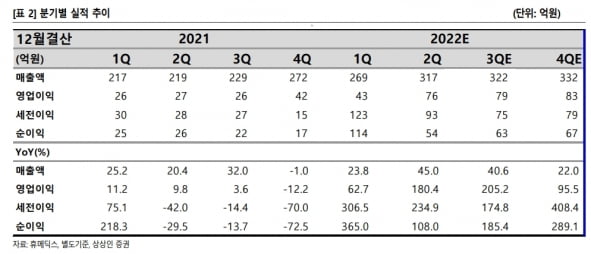

휴메딕스는 상반기에 매출 586억원, 영업이익 119억원을 기록했다. 작년 상반기보다 각각 8.0%와 46.0% 증가한 수치다. 2분기만 보면 매출 317억원과 영업이익 76억원으로 전년 동기 대비 23.0%와 107.8% 늘었다.

수익성 높은 제품의 매출이 늘면서 영업이익이 가파르게 증가하고 있다는 분석이다. 히알루론산(HA) 기반 필러와 점안제 매출이 고성장 중이다. 상반기 필러(엘라비에) 매출은 147억원이었다. 필러 ‘리볼라인’은 지난 2분기 브라질·남미 수출 초도 물량이 선적됐다.

하태기 연구원은 “국내와 수출이 동반 성장 중”이라며 “하반기에는 수출물량이 더 증가할 것”이라고 전망했다.

점안제에서는 증설 효과가 나타나고 있다고 했다. 휴메딕스는 초저분자 HA 점안제 원료를 지난해 말 승인받았다. 올해 점안제 원료와 완제 매출이 함께 증가하고 있다는 설명이다. 2022년 상반기 점안제 매출은 89억원으로 전년 대비 39.8% 늘었다.

하반기에도 실적 증가세를 이어갈 것으로 전망했다. 올 3분기 매출과 영업이익은 각각 322억원과 79억원으로 전년 동기 대비 각각 40.6%와 205.2% 증가할 것으로 추정했다. 2022년 매출은 1240억원으로 작년보다 32.3% 증가하고, 영업이익은 작년보다 130.5% 늘어난 281억원을 기록할 것으로 예상했다. 영업이익률은 지난해 13.0%에서 올해 22.7%로 개선될 것으로 봤다.

내년과 2024년엔 매출 성장폭이 더욱 커질 것으로 예상했다. 하 연구원은 “내년 PN관절염 주사제와 혈액응고 완화제 ‘해파린나트륨’을 출시하고, 2024년엔 복합필러 ‘메조필러’를 출시할 예정”이라며 “이들 제품이 새로운 성장 품목 가세해 실적 성장을 이끌면서, 내년 이후 실적 전망은 매우 긍정적”이라고 판단했다.

-

1

휴마시스, 200억원 규모 자기주식 취득 신탁계약 체결

휴마시스는 200억원 규모의 자기주식 취득 신탁계약을 추가로 체결했다고 30일 밝혔다.내년 3월 29일까지 6개월 간 한국투자증권을 통해 자기주식 취득이 진행될 예정이다. 주가 안정과 주주가치 제고가 목적이다.&nb...

-

2

클리노믹스는 반려견 유전자 분석 서비스인 '도그노믹스'를 국내에 출시했다고 30일 밝혔다. 도그노믹스는 반려견을 대상으로 하는 유전자 검사 서비스로, 소비자직접의뢰(DTC) 제품이다. 반려견의...

-

3

랩지노믹스는 미국실험표준인증연구실(클리아랩) 기반 미국 진단서비스 시장 진출을 위해 록원바이오융합연구재단과 업무협약을 체결했다고 30일 밝혔다. 협약을 통해 액체생검 분야의 연구개발에 집중하고, 이를 기반으...