※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.

종목 집중탐구

삼성전자 주가, 실적 안좋을 때 오히려 오른다 공급축소는 실적 악화 정점 의미…업황 반등 무게

삼성전자의 주가가 꿈틀대고 있습니다. 그러나 삼성전자 주가 상승에 대한 투자자들의 신뢰도는 낮습니다. 하루 반짝 상승했다가 다시 이튿날 하락하길 반복하고 있기 때문입니다. 하지만 증권가에서는 반도체 공급축소를 이유로 삼성전자의 바닥탈출이 머지 않았다고 보고 있습니다.

한경 마켓PRO가 삼성전자의 실적과 주가, 반도체업체들의 공급축소 시기를 되돌아보고 매매타이밍에 대한 힌트를 찾아봤습니다.

○실적과 따로가는 주가

삼성전자 주가는 실적이 좋을 때 오히려 하락하고, 실적이 나쁠 때 오히려 오릅니다. 2017~2019년 실적과 주가를 보면 이같은 흐름이 극명하게 보입니다.

삼성전자는 2017년 2분기부터 매 분기 실적 신기록을 경신하기 시작해 2018년 3분기엔 영업이익이 17조5749억원을 기록하기에 이릅니다. 한 분기 영업이익이 17조원을 넘긴 건 이 때가 유일합니다. 그럼에도 주가는 2017년 3분기부터 2018년 말까지 1년 가까이 지속적으로 하락합니다. 반도체 업황이 앞으로도 지금처럼 좋을 수 없다는 우려가 고개를 들기 시작했기 때문입니다. 실제 반도체 업황이 둔화되면서 2018년 4분기부터 꺾이기 시작한 영업이익은 2022년 1분기까지 부진한 양상을 보입니다. 삼성전자 주가가 2017년 4분기에 고점을 기록하고, 영업이익이 2018년 4분기부터 꺾였다는 점을 감안하면 주가가 약 1년의 선행성을 보이는 셈입니다.

주가가 오를 때도 마찬가지입니다. 삼성전자의 주가는 2019년 1월 저점(3만7450원)을 찍고 주가가 계속 오르다가 코로나19 확산 직전에 6만전자를 회복하기 이릅니다. 일 년 동안 주가가 60%나 오른 겁니다. 당시 실적 자체는 부진했습니다. 매 분기 영업이익이 8조원을 넘기지 못한 수준이었으니까요. 이 때 주가를 움직인 건 공급축소에 따른 반도체 업황 반등 기대감이었습니다. SK하이닉스는 2019년 1월 24일 실적 컨퍼런스콜에서 "올해 장비투자는 전년 대비 40% 축소하겠다"고 밝힙니다. 앞서 미국 반도체업체 마이크론은 2018년 12월 개최한 1분기 실적설명회에서 2019년 연간 설비투자(Capex) 가이던스를 기존 전망(105억달러)에서 90~95억달러로 크게 낮추기도 했습니다.

○공급축소 뉴스를 주목해야 하는 이유

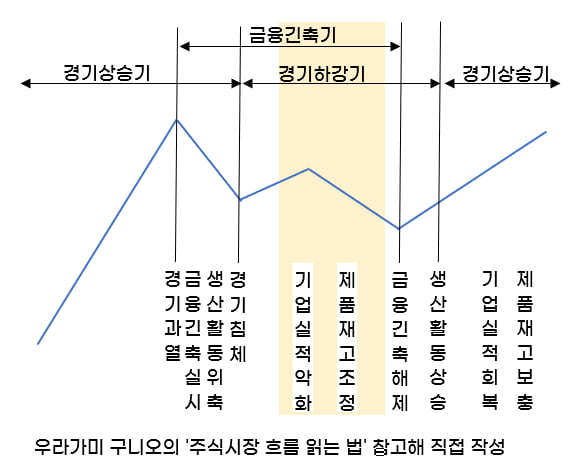

반도체 업황은 경기순환과 연동됩니다. 경기가 좋아야 사람들 주머니에 여유가 있고, PC나 스마트폰을 많이 사니까요. 따라서 경기순환주기에 따른 매매타이밍을 고려할 필요가 있습니다. 여의도 펀드매니저들이 지금도 교과서로 참고하는 우라가미 구니오의 '주식시장 흐름 읽는 법(출판 한국경제신문)'를 참고해 보죠. 우라가미에 따르면 주식시장은 다음과 같은 사이클을 반복합니다. <경기과열→금융긴축실시→생산활동위축→경기침체→기업실적악화→제품재고조정→금융긴축해제→생산활동상승→기업실적회복→제품재고보충>이 그것이죠.

이 사이클에 따르면 지금은 기업 실적이 악화하고 제품의 재고조정이 진행되고 있는 와중일 겁니다. 앞서 마이크론은 지난달 30일(현지시간) 실적발표를 통해 "내년 웨이퍼팹 설비투자를 50% 가량 줄이겠다"고 발표했습니다. 일본 메모리 제조업체인 키옥시아도 같은날 홈페이지를 통해 "10월부터 욧카이치·키타카미 공장의 웨이퍼 투입량을 30% 삭감하겠다"고 밝힌 바 있습니다.

실삼성전자 역시 3분기 실적이 발표되는 시점에 공급축소를 언급할 가능성이 큽니다. 이 사이클이 끝나면 곧 금융긴축이 해제되고 기업 실적도 회복됩니다. 그리고 반도체 주가는 이 업황반등을 1년 정도 이르게 반영하는 경향이 있습니다. 즉 재고조정이 이뤄지는 와중에 상승을 시작했다는 말이죠. 애널리스트나 펀드매니저들이 유독 최근 삼성전자를 주목하는 것도 이 이유 때문일 겁니다.

물론 불황을 거치는 동안 삼성전자의 주가는 변동성 확대에 시달릴 수 있습니다. 업황 반등 기대감에 주가가 급등했다가도, 당장 부정적인 뉴스가 나오면 다시 실망 매물이 나오는 과정을 반복할 수 있다는 것이죠. 특히 삼성전자의 주가가 오랫동안 쉬면서 기관투자자들이 삼성전자의 비중을 적극적으로 줄여온 것도 영향을 미칩니다. 수급이 비어있기에 큰 손들이 조금만 사줘도 주가가 큰 폭으로 튀어오를 수 있단 얘기죠.

다만 시장에선 어려운 시기를 견디고 나면 삼성전자의 주가도 추세적으로 오를 수 있다는 쪽에 무게를 두고 있습니다. 최도연 신한투자증권 연구위원은 "2019년 1분기 당시 단기 주가 반등을 이끌었던 핵심 논리는 공급축소(capex 하향)였다"며 "올해 4분기는 그때와 비교해 대입할 수 있는 시기"라고 설명했습니다. 또 하나 염두에 둬야 할 것은 반도체 주가 상승 국면이 본격적으로 시작된다면 SK하이닉스의 주가의 상승폭이 더 클 것이란 점입니다. 한 반도체 애널리스트는 "SK하이닉스는 반도체 가격 노출도가 워낙 크기 때문에 디램·낸드 가격을 조금만 다르게 반영해도 주당순이익(EPS) 추정치가 크게 변동된다"며 "반도체 업황이 돌 때 SK하이닉스의 주가가 특히 크게 뛰는 이유"라고 말했습니다.

![[포토] 삼성전자, '한국전자전' 참가](https://img.hankyung.com/photo/202210/01.31420491.3.jpg)

![[포토] 한국전자전(KES) 2022 개막](https://img.hankyung.com/photo/202210/01.31420490.3.jpg)