[인베스팅닷컴] 델타항공 주식, 업계의 마진 개선 어려움 속에도 가치 제공하는 종목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By 하리스 앤와(HARIS ANWAR)(2022년 10월 5일 작성된 영문 기사의 번역본)

하리스 앤와는 토론토에 주재하는 금융작가로 독자들이 그들의 주식 포트폴리오로 높은 투자 수익과 보다 나은 이익을 얻게 도와준다. 수익을 보는 주식뿐만아니라 하리스는 개인금융, 퇴직 그리고 광의의 경제에 대한 분석도 제공한다.

- 항공주, 포스트 팬데믹 상승분 거의 잃어

- 높은 금리와 인플레이션 급등이라는 유독한 조합은 부채 비율이 높은 항공업계에 타격 입혀

- 그러나 델타항공은 낮은 부채 부담, 비즈니스 여행의 높은 점유율 덕분에 가치 제공

지난여름은 글로벌 항공업계가 반등하는 시기가 될 줄 알았다. 2년 동안의 팬데믹 이후 인플레이션으로 인해 2019년보다는 항공료가 높아졌음에도 불구하고 레저 여행 수요는 팬데믹 이전 수준으로 급등했기 때문이다.

하지만 안타깝게도 현실은 달랐다. U.S. Global Jets ETF(NYSE:JETS)는 항공업계가 완전히 문을 닫았던 2020년 3월 코로나 저점 대비 단 25%만 상승했다. 비교하자면 같은 기간 동안 올해 약세장에도 불구하고 S&P 500 지수는 48% 상승했다.

많은 이유가 있겠지만 가장 중요한 이유는 높은 금리와 인플레이션 급등이라는 거시경제적으로 유독한 조합이었다.

항공사들이 부채 비중은 상당히 높기 때문에 금리와 대출비용이 증가하고, 또 인플레이션으로 인해 소비자들의 가처분소득이 줄어들면 위험-보상 비율이 악화된다.

또한 항공사들은 심각한 인력 부족, 혼잡한 공항으로 인한 운영 어려움, 높은 에너지 비용, 규제 리스크 등에 직면했다. 조 바이든 대통령의 새로운 입법 계획에 따라 항공사들이 항공요금에 대해서 더욱 투명해져야 한다면 상황은 악화될 수 있다.

비즈니스 여행은 항공사 마진에서 가장 큰 부분을 차지하는데 이 부문도 계속 지지부진하다. 그리고 해외여행 수요가 회복되고 있지만, 인플레이션이 떨어지지 않고 경기침체가 글로벌 경제에 타격을 입히게 되면 수요는 다시 둔화될 수 있다. 사람들은 레저 여행에 대한 지출을 중단할 것이다.

그러나 여름 휴가철의 강력한 적은 이번 3분기 실적 발표에서 나타날 것으로 예상된다. 애널리스트들은 항공업계의 3분기 매출은 540억 달러로 예상하고 있고, 이는 2019년에 기록했던 사상 최고치인 490억 달러보다 더 높은 수준이다. 그러나 수익은 비용 압박으로 인한 마진 악화가 반영된 27억 달러 수준으로 2019년 3분기의 46억 달러보다 훨씬 적게 예상된다.

암울한 전망

애널리스트들은 항공업계의 2022년 수익에 대해 더욱 암울하게 전망하고 있다. 블룸버그 인텔리전스(Bloomberg Intelligence)에서 취합한 데이터에 따르면 미국 항공사들의 평균 수익 예상치는 올해 들어 85% 낮아졌고, 2023년에 대해서도 35% 이상 낮아졌다.암울한 수익 전망은 항공주에 대한 투자는 장기 투자가 되어야 한다는 점을 제시한다. 어느 시점에 되면 수익성이 가장 높은 장거리 여행이 회복되고 비용 압박이 완화될 것이라는 믿음이 필요하다.

그러나 지금의 거시경제적 시나리오에서는 성취하기 힘든 부분이다. 항공사 수익성에서 가장 중요한 요소인 연료 가격이 지속적으로 하락하더라도 경기침체 리스크는 계속될 것이다.

델타항공의 예외적 위치

그러나 예외가 있다. 델타항공은 항공 섹터에 투자하려는 역발상적 투자자들을 위해 필자가 추천하는 종목이다.

글로벌 비즈니스 여행 지출이 회복되더라도, 글로벌비즈니스여행협회(GTBA)에서는 2026년이 되어서야 팬데믹 이전 수준으로 완전히 회복될 것으로 전망한다.

글로벌 비즈니스 여행 규모는 올해 9,330억 달러로 예상된다. 이는 2019년의 65% 수준이다. 글로벌비즈니스여행협회에 따르면 2023년에는 1조 1,600억 달러, 2025년에는 1조 4천억 달러, 2026년에는 1조 4,700억 달러가 될 전망이다.

기업 여행 수요에 대한 노출 비중이 높은 델타항공은 다른 경쟁사들에 비해서 훨씬 나은 상황이다.

레이먼드 존스(Raymond Jones)는 이번 주 투자 메모에서 다른 항공사들보다 델타항공을 선호한다며 그 이유로는 상대적으로 낮은 부채 부담, 비싼 항공기 주문 부재, 균형적 자본배분의 역사, 구조적 장점 등을 들었다.

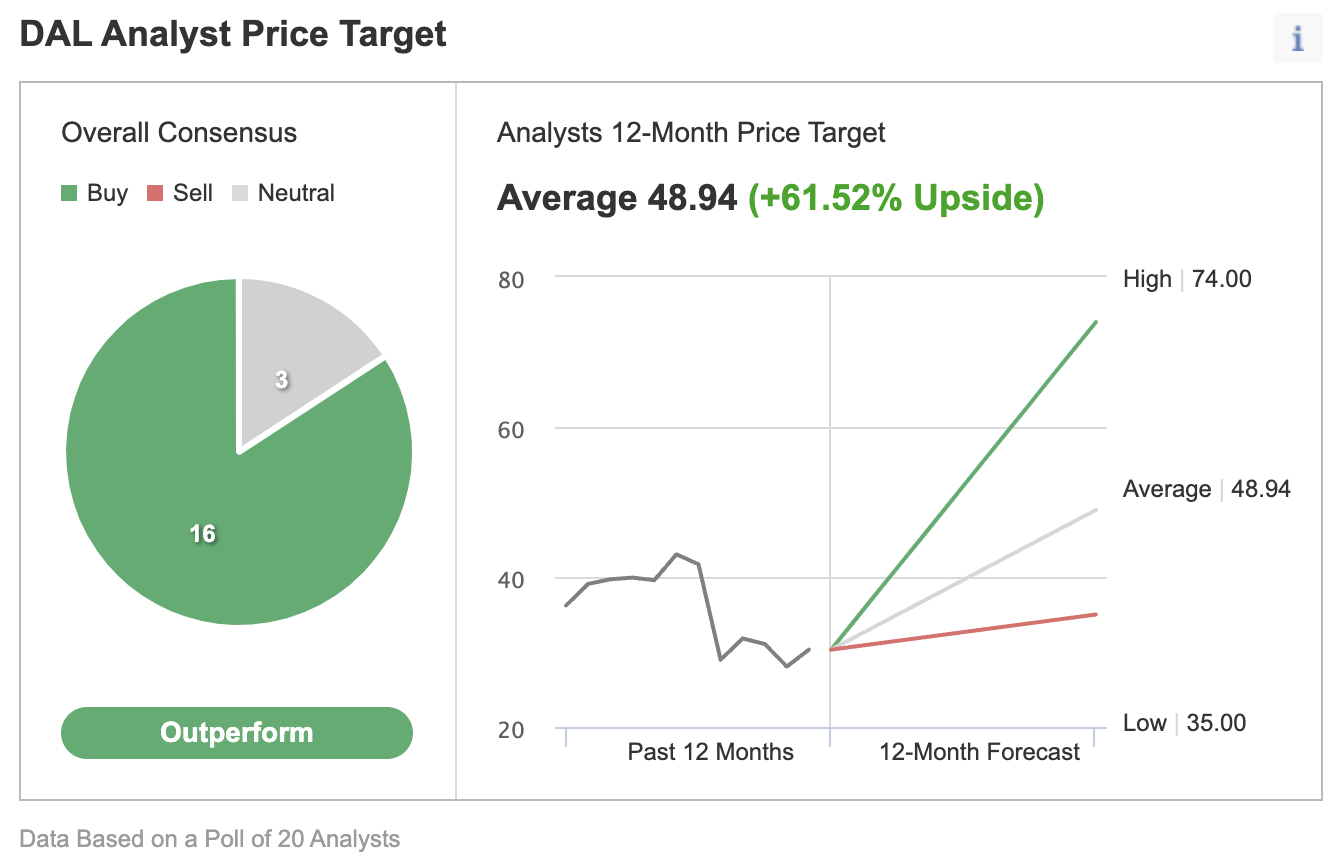

레이먼드 존스는 델타항공의 목표주가를 52달러로 제시했는데 이는 현재 주가보다 73%나 높다. 인베스팅닷컴에서 취합한 컨센서스 예상치와 비슷했다.

결론

대부분 항공주는 인플레이션과 경기침체 리스크 상승으로 인해 2020년 수준으로 돌아왔다. 이러한 악재가 줄어들지 않는다면 항공주는 좋은 투자 종목이 될 수 없다. 지금의 약세를 활용하고자 하는 역발상적 투자자들에게는 델타항공이 반등을 바라보고 투자할 만한 괜찮은 종목일 것이다. 델타항공은 비즈니스 여행 비중이 높고 재무제표가 탄탄한 편이다.

주: 필자(Haris Anwar)는 델타항공 주식을 보유하지 않습니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

코스피, 외인 '사자'에 2520선 강보합…코스닥은 ↓

코스피지수가 외국인 투자자의 순매수에 2520선에서 강보합을 유지하고 있다. 최태원 SK그룹 회장이 젠슨 황 엔비디아 최고경영자(CEO)와 만나 고대역폭메모리(HBM) 개발 속도 관련 긍정적 대화를 나눴다는 소식에 ...

-

2

"하락장에서도 S&P500 분할매수는 14% 수익" [양현주의 슈퍼리치 레시피]

※ ‘양현주의 슈퍼리치 레시피’는 양현주 한국경제신문 기자가 매주 목요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더...

!["하락장에서도 S&P500 분할매수는 14% 수익" [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202501/01.39143419.3.jpg)

-

3

3년여 만에 분기 적자 기록한 LG엔솔…주가 3%대 '하락'

LG에너지솔루션이 장중 4%대 하락했다. 4분기 적자 전환했다는 소식이 전해지면서다.9일 오전 10시23분 현재 LG에너지솔루션은 전일 대비 1만3000원(3.48%) 하락한 36만500원에 거래되고 있다. 주가는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)