“보령, 3분기 시장 예상치에 부합하는 실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘매수’를 유지하고 목표주가는 1만5500원으로 낮췄다. 목표주가 하향에는 올해 실적 추정치는 상향했지만 감가상각 반영과 목표 법인세차감전 영업이익(EV/EBTIDA) 배수를 13.1배에서 11배로 낮췄기 때문이라고 설명했다.

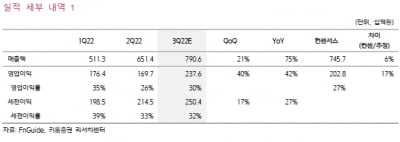

보령의 올 3분기 별도 재무제표 기준 매출과 영업이익은 각각 1815억원과 177억원으로 추정했다. 전년 동기 대비 각각 14.7%와 4.3% 증가한 수치다. 국내 판권을 보유하게 된 조현병 치료제 ‘자이프렉사’의 매출도 꾸준히 증가하고 있다고 했다. 연간 매출 150억원 달성이 목표다. 항암제 ‘젬자’는 지난 7월 출시를 시작으로 자체 생산으로 전환해, 수익성 개선을 기대했다.

4분기엔 인센티브 등 계절적 비용이 발생해 영업이익이 3분기보다 감소할 것으로 예상했다. 다만 2분기에 일부 조기 인식된 부분이 있어 감소폭은 평년 대비 줄어들 것이라고 했다.

강하나 연구원은 “보령은 일라이 릴리와 끈끈한 협력 관계를 이어가고 있어, 향후 일라이 릴리의 신약이 국내에 출시되면 보령이 가장 유력한 협력사가 될 것”이라고 예상했다.

보령은 최근 일라이 릴리의 당뇨병 치료제 ‘트루리시티’의 독점 공동판매 계약을 맺었다. 젬자와 자이프렉사도 일라이 릴리 제품이다. 강 연구원은 “일라이 릴리 코리아는 종합병원을 담당하고 있어, 지역병원 및 중·대형병원 영업력이 좋은 보령을 선택할 것으로 기대한다”고 했다.

이어 “추가적으로 ‘피나스테리드’ 성분의 탈모치료제의 스프레이 제형에 대해 품목허가를 받아, 내년 상반기 국내에 출시할 예정”이라며 “스프레이 제형은 먹는(경구용) 제형에 비해 성적 부작용이 적어 선호도가 높을 것”이라고 예상했다.

-

1

삼성바이오로직스의 올 3분기 실적은 시장 전망치(컨센서스)를 웃돌 것이란 전망이다. 높은 공장 가동률과 환율, 자회사 삼성바이오에피스의 단계별 기술료(마일스톤) 유입 등의 영향이다. 4분기에는 4공장이 가동을 시작할...

-

2

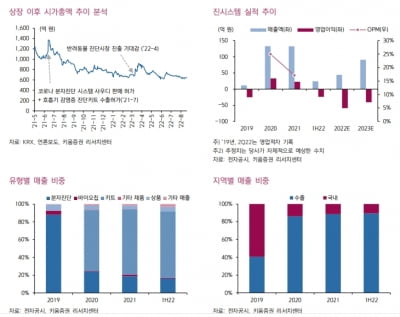

“진시스템, 하반기부터 동물진단 플랫폼 본격 확장 기대”

키움증권은 7일 진시스템에 대해 분자진단(PCR) 플랫폼 기술의 영역을 동물로 확장할 것이라고 전했다. 진시스템과 유사한 분자진단 기업의 피인수 사례가 회사의 기업가치 평가에 활용될 수 있을 것으로 봤다. ...

-

3

흥국증권은 7일 동아에스티에 대해 주요 전문의약품의 공동판매 계약 종료 등이 올 3분기 매출에 부정적 영향을 미쳤을 것으로 예상했다. 성장호르몬제 그로트로핀의 성장세는 지속되고 있다고 했다. 투자의견 '매수&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)