주가 빠진 은행주…배당수익률은 10% 육박

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KRX 은행 지수는 지난 7월 1일부터 이날까지 12.65% 하락했다. 같은 기간 코스피지수는 4.91% 빠졌다. 글로벌 긴축으로 경기 둔화가 예상되면서 장기적으로 은행들의 이익이 감소할 것이란 우려가 시장에 퍼지고 있어서다.

전문가들은 긴축 우려가 주가에 지나치게 반영돼 은행주가 저평가됐다고 분석했다. 신한지주, KB금융, 하나금융지주, 우리금융지주 등 4대 금융지주사의 주가순자산비율(PBR)은 이날 기준 0.4배에 미치지 못하고 있다.

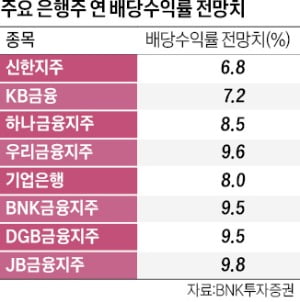

주가가 빠지면서 은행주의 배당 투자 매력이 높아졌다는 분석도 나온다. BNK투자증권에 따르면 8개 은행주의 평균 연 배당수익률은 전년 대비 2.0%포인트 상승한 8.6%를 기록할 것으로 예상됐다. JB금융지주가 9.8%로 가장 높은 배당수익률을 기록할 것으로 추정됐다. 이어 우리금융지주(9.6%), DGB금융지주(9.5%), 하나금융지주(8.5%) 순이었다. 김인 BNK투자증권 연구원은 “3분기 순이익 증가 등을 고려하면 현재 주가 기준으로 8% 넘는 높은 배당수익률이 지속될 전망”이라고 했다.

배태웅 기자 btu104@hankyung.com

-

1

금리 인상 너무 가팔랐나…美연준 안팎서 경기 둔화 우려

미국 연방준비제도(Fed·연준)의 급격한 기준금리 인상 기조를 두고 경기 둔화를 초래할 수 있다는 우려 목소리가 연준 안팎에서 나오고 있다.10일(현지시간) 월스트리트저널(WSJ)·로이터통신...

-

2

금리·반도체·우크라 '3중 지뢰'…다이먼 "S&P, 20% 더 빠질 것"

세계 경기가 결국 침체의 늪을 피하지 못할 것이라는 비관론이 확산하고 있다. 인플레이션을 잡기 위한 금리 인상과 러시아의 우크라이나 침공, 미국 조 바이든 행정부의 중국 반도체 제재 등이 경기를 하강시키고 있다는 분...

-

3

미국 아마존이 투자하면서 유명해진 전기차업체 리비안의 주가가 하루 만에 7% 급락했다. 대규모 리콜 사태에 직면하면서다. 올 들어 고평가 논란 속에 주가가 60% 넘게 빠진 가운데 돌발 악재까지 겹쳤다는 분석이다.1...