"역사는 반복…"향후 3년간 가치주가 뜬다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저PBR 종목이 높은 수익률 기록

韓증시 밸류에이션 역사적 하단

"가치주 투자 최적기"라는 분석

한화·메리츠금융·SK 등 유망

역사적으로 반복되는 가치주 장세

11일 DB금융투자는 ‘앞으로 3년간 투자자의 생존은 가치주 전략이 책임진다’는 제목의 보고서를 통해 “지난 100년간 주식시장에서는 산업혁명을 통해 형성된 거품(버블)이 사라진 후 가치주가 강세를 보이는 현상이 반복돼왔다”고 설명했다. 1990년대 말 정보기술(IT) 버블이 끝난 뒤 2000년대 초반 아모레G·롯데칠성·신세계 등 가치주가 주도주로 떠오른 게 대표적이다.DB금융투자는 2020~2021년 4차 산업혁명 기대에 따라 펼쳐진 버블장이 올 들어 마무리됐다고 분석했다. 아울러 향후 3년간 가치주 투자가 주식시장의 주류를 이룰 것으로 전망했다.

설태현 DB금융투자 연구원은 “현재 국내 증시의 밸류에이션(실적 대비 주가 수준)이 역사적 하단까지 내려온 만큼 가치주에 투자하기 최적의 시기”라며 “미국 등은 여전히 밸류에이션이 장기 평균을 웃돌고 있어 저가 매수를 노린 글로벌 자금이 국내 증시에 유입될 수 있다”고 설명했다.

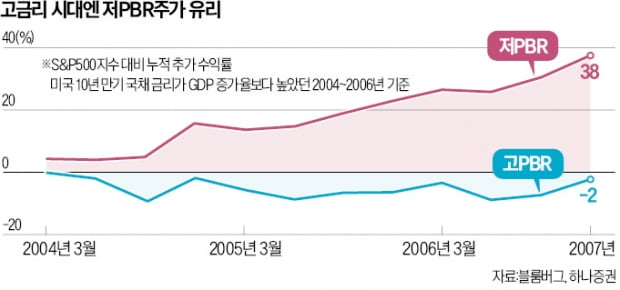

역사적으로 올해와 같은 급락장 이후 가치주가 우수한 성과를 거뒀다는 분석도 있다. 하나증권에 따르면 2003년과 2009년 S&P500지수 내 PBR(주가순자산비율) 하위 25% 종목군의 연간 주가 수익률은 각각 35%, 94%를 기록했다. 비교지수인 S&P500지수를 각각 9%포인트, 71%포인트 웃돌았다. PBR이 낮다는 것은 기업의 자산가치 대비 주가가 저평가됐다는 의미다. 대표적인 가치주 척도로 사용된다.

과거 미국 10년 만기 국채 금리가 국내총생산(GDP) 증가율보다 높았던 시기에 가치주가 높은 수익률을 기록했다는 점도 ‘가치주 강세론’을 뒷받침한다. 이재만 하나증권 연구원은 “금리가 성장률보다 높았던 2004~2006년까지 저PBR 종목군이 가장 높은 성과를 기록했다”고 말했다.

저PER·저PBR 종목 담아볼까

전문가들은 밸류에이션이 낮은 기업을 골라내는 것이 가치주 투자의 첫걸음이라고 설명했다. 특히 국내 증시가 급락하면서 PER(주가수익비율)과 PBR이 역사적 하단에 근접한 기업이 속출하고 있다는 점을 눈여겨볼 만하다는 조언이다.DB금융투자는 코스피200 편입종목 가운데 PER, PBR, 주가매출비율(PSR)이 모두 낮은 종목을 추려내 가치주 포트폴리오를 구성했다. 현시점에서는 한화생명, 이마트, 효성티앤씨, 한화, 동국제강, 삼양홀딩스, 한국금융지주, 메리츠금융지주, 현대제철, 한국가스공사 등이 유망 종목으로 꼽혔다.

다만 밸류에이션이 낮은 기업은 ‘가치주의 함정(밸류에이션 트랩)’에 빠질 위험이 있다. 주가 급락으로 현재 주가가 싼 것처럼 보이지만 미래의 실적 하향을 감안하면 실제 주가가 싸지 않은 상태일 수도 있기 때문이다. 주주환원정책이 우수하고, 좋은 경영진과 지배구조를 갖춘 곳을 선별하는 것이 중요하다고 전문가들이 조언하는 이유다.

국내 가치투자 대가인 이채원 라이프자산운용 의장은 “고금리 시대에는 자산가치가 높고 현금을 많이 들고 있는 전통 가치주의 매력이 올라간다”고 말했다. 가치주 중에서도 SK, 포스코홀딩스 등 저평가된 지주사가 상승세를 탈 가능성이 높은 종목으로 꼽혔다.

서형교 기자 seogyo@hankyung.com

-

1

동반위, 이마트와 '협력사 ESG 지원사업' 협약 체결

동반성장위원회는 19일 이마트와 '2022년도 협력사 ESG 지원사업 협약'을 체결했다고 밝혔다.이마트는 협력 중소기업의 ESG 대응 역량을 강화하기 위해 상생협력기금을 총 1억원 출연하고, 동반위는 ...

-

2

"코스피200 신규 편입은 롯데제과, MSCI코리아지수 신규 편입은 현대미포조선"

지수 정기 변경(리밸런싱)을 앞두고 신규 편입 종목에 대한 관심이 높아지고 있다. 지수를 추종하는 패시브 펀드 자금이 유입되며 주가가 상승할 수 있어서다. 증권가에선 코스피200 지수엔 롯데제과, 모건스탠리캐피털인터...

-

3

암울한 3분기 실적 예상된 증권업계…무디스마저 "전망 부정적"

3분기 실적 발표를 앞두고 증권사들의 실적 전망이 낮아지고 있다. 기준금리 인상으로 투자심리가 위축돼 수수료 수익이 대폭 감소한데다, 채권 운용손실까지 겹치고 있어서다. 국제신용평가사들도 국내 증권산업 전망을 하향하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)