증권가 "'어닝쇼크' 삼성전자, 낮은 기대치 보다도 못해"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

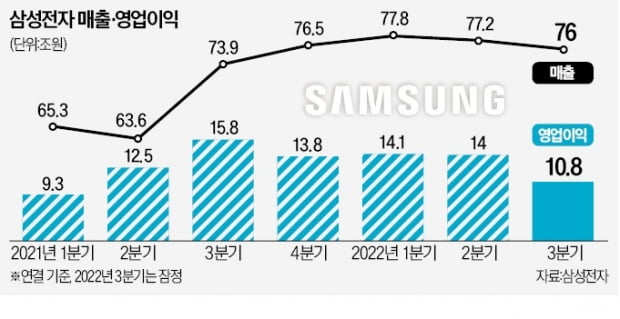

이날 주요 증권사들은 삼성전자의 3분기 실적 리포트를 내놓고 종전 목표주가와 투자의견 '매수'를 유지했다.

DS사업부가 실적 부진을 주도했다는 분석이다. 이민희 BNK투자증권 연구원은 "영업이익이 컨센서스 대비 1조원 이상 밑돌았는데 반도체 부진 외에 가파른 달러 강세에 따른 DX사업부(스마트폰·TV·가전 등)의 수익성 하락이 요인이었을 것으로 추정된다"고 밝혔다.

증권가는 수요 개선 조짐이 보이지는 않아도 장기적인 관점에서 지금이 바닥을 형성해 가는 과정일 것으로 관측했다. 마이크론과 키옥시아의 공식적인 감산 발표를 시작으로 업계 감산 공조가 확대될 것으로 예상되는 가운데, 반도체 업계에서 '감산'은 공급 측면에서 업황 바닥 신호로 인식되기 때문이다.

하이투자증권도 내년 3분기를 업황 회복 시기로 봤다. 송명섭 하이투자증권 연구원은 "디램 업계 생산 증가율이 고객 주문 증가율을 크게 웃도는 올해와 반대로 내년에는 업계 생산 증가율이 한자릿수대 중반에 그치고 고객 주문 증가율은 10%대 중반을 기록할 것으로 예상된다"며 "내년 3분기부터 반도체 가격이 상승하고 업체들의 실적이 개선되기 시작할 것"이라고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"CJ ENM, 목표가 내리지만 바닥 근접하는 중"-하나

하나증권은 11일 CJ ENM에 대해 대규모 인수합병(M&A)에도 불구하고 기업가치가 크게 하락한 상황이라며 목표주가를 기존 13만원에서 11만5000원으로 11.5% 내렸다. 투자의견은 '매수'를 유...

-

2

삼성 비스포크 김치플러스, ‘김치는 메탈로 통하다’ 프로모션 실시

삼성전자가 비스포크 김치플러스 구매 고객을 대상으로 '김치는 메탈로 통한다' 프로모션을 10월 11일부터 31일까지 진행한다.김장철과 본격적인 겨울가전 시즌을 맞아 진행되는 이번 프로모션은 비스포크 김치플러스 구매 ...

-

3

신라면세점이 ‘한국 산업의 고객만족도(KCSI: Korean Customer Satisfaction Index)’ 면세점 서비스 평가에서 8년 연속 1위 자리를 지켰다. KCSI 조사는 한국능률협회 컨설팅이 주관하는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)