ESG 공시 가이드라인 만드는 백태영 ISSB 위원 직접 설명

"기업 의사결정 투명성 확보하고 사업보고서 발표 때 ESG 공시 함께 제공"

"기업 의사결정 투명성 확보하고 사업보고서 발표 때 ESG 공시 함께 제공"

백태영 IFRS 재단 국제지속가능성기준위원회 위원이 11일 서울 삼성동 코엑스 컨퍼런스룸에서 열린 ‘2022 글로벌 ESG 포럼’에서 이같이 말했다. 기업 가치의 관점에서 지구 전체의 지속가능성을 판단하는 역량을 갖춰야 국내 기업들도 세계적인 ESG(환경·사회·지배구조) 공시 의무 추세에 발맞출 수 있다는 게 그의 지적이다.

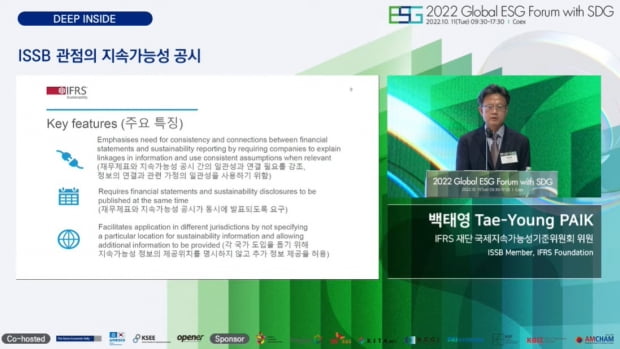

ESG 공시는 그간 '하면 좋고 안하면 그만'인 기업의 자율 영역이었다. 이제는 사정이 달라졌다. 국제회계기준(IFRS) 재단 산하의 ISSB가 지난 3월 지속가능성 공시 기준에 대한 초안을 내놓으면서 ESG 공시는 규제 영역으로 넘어가고 있다. ISSB는 최근 4개월에 걸친 의견 수렴을 마치고 연말 최종안 도출을 목표로 공시 표준을 다듬는 막바지 작업에 들어갔다. 국내에서도 금융위원회가 공시 초안의 검토 의견을 지난 7월 ISSB에 전달했다. 이 공시 초안은 일반 요구 사항으로 지속가능성에 중점을 둔 'S1'와 기후 변화 대응에 초점을 맞춘 'S2'로 나뉜다.

백 위원은 ISSB 위원으로서 기업들이 이번 ISSB 초안에 대해 헷갈릴 만한 부분을 명쾌하게 짚었다. 그는 S1에서 밝힌 공시 대상에 대해 "모든 중대한(significant) 지속가능성 관련 위험과 기회에 대해서 중요한(material) 정보를 제공하라는 의미"라고 설명했다. 투자자들의 판단에 영향을 미칠 수 있는 지속가능성 관련 정보가 '중요한' 정보로서 공개 대상이라는 설명이다.

백 위원은 "지배구조, 전략, 위험관리, 지표 및 목표라는 네 가지 핵심 요소에 근거해 공시해야 한다"며 "여기서 지배구조는 지분율과 같은 소유 구조에 대한 내용이 아니라 절차에 맞춰 의사결정이 얼마나 투명하게 이뤄지는 지에 대한 설명을 하란 뜻"이라고 강조했다. 그는 "(ISSB는) 재무제표가 포함된 사업보고서의 일부로서 ESG 공시가 들어가는 안을 논의하고 있다"며 "국내 기업들은 연간 재무제표처럼 ESG 공시도 매년 3월에 해야한다는 점을 숙지해야 한다"고 덧붙였다.

다음 연사로 나선 권미엽 삼일회계법인 파트너는 ISSB 공시 초안에 대한 기업들의 고민을 소개했다. 권 파트너는 "ESG 정보는 지표가 다양하다보니 무엇을 기준으로 둘 지가 고민"이라며 "더 명확한 지침을 요구하거나 공시 기준 적용에 유예기간을 달라는 업계의 목소리가 컸다"고 말했다. 기후 관련 공시인 S2의 경우엔 공급망을 포함한 총 온실가스 배출량을 다루는 '스코프 3' 기준을 온실가스 관련 사업 위험성이 높은 업종에 한해 적용하자는 업계 의견이 나왔다.

권 파트너는 기업들의 공시 준비에 대한 조언도 아끼지 않았다. 그는 "공시 제도 도입이 연착륙 하려면 준비해야 할 사항이 많다"며 "지금이라도 기업들은 연결 재무제표 기준에 맞춰 ESG 관련 데이터를 내놓을 수 있도록 종속 기업들의 정보를 체계화하고 데이터 신뢰성을 확보해야 한다"고 강조했다. 이어 "국내 기업들은 재무제표 감사 보고서가 나온 뒤 ESG 보고서가 나오는 데에 평균 90일이 걸리지만 EU 기업들은 3일이 걸린다"며 "이 시일 간격을 좁히는 게 어려운 일이지만 못할 일은 아니다"고 덧붙였다.

이날 두 연사의 강연엔 온라인, 오프라인에서 산업계 인사 약 1000명이 몰렸다. ESG 공시의 규제 추이를 각계 기업들이 면밀히 주시하고 있다는 게 현장의 뜨거운 분위기로 드러났다.

이주현 기자 deep@hankyung.com

!["ESG 기준 맞추는 스타트업, 투자 더 잘 받는다" [글로벌 ESG 포럼]](https://img.hankyung.com/photo/202210/01.31494603.3.jpg)

!["소셜벤처, 기술로 지속가능성 입증해야 성공" [글로벌 ESG 포럼]](https://img.hankyung.com/photo/202210/01.31486941.3.jpg)

![“소멸되는 지방에 돈 쓰지 말고 '지속가능 도시' 만들어야…그린벨트 재검토 필요” [글로벌 ESG 포럼]](https://img.hankyung.com/photo/202210/01.31485405.3.jpg)