“에스티팜, 3분기 영업이익 시장 예상치 부합할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

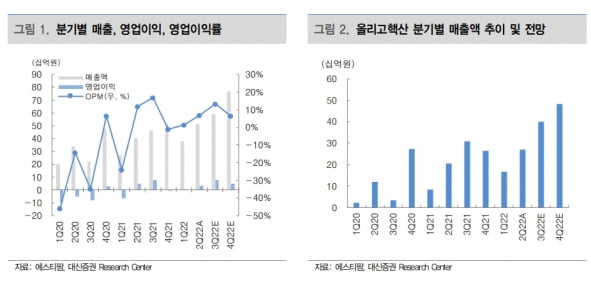

에스티팜의 3분기 연결 재무제표 기준 매출은 592억원, 영업이익은 79억원으로 추정했다. 전년 동기 대비 각각 27.8%와 1.6% 증가한 수치다. 매출은 컨센서스를 9% 밑돌겠지만, 영업이익은 부합할 것으로 봤다.

올리고핵산 위탁생산(CMO) 매출은 401억원으로, 작년 같은 기간보다 30.1% 증가할 것으로 추산했다. 2분기에 이월된 올리고 물량 전액이 3분기에 반영될 것으로 예상했다.

임윤진 연구원은 “동맥경화증 신약의 원료의약품 납기가 지난 9월에서 내달 말로 연장되며, 공시 금액 기준 약 110억원이 4분기에 인식될 것”이라고 말했다. 4분기 올리고 매출은 전년 대비 82.3% 늘어난 483억원, 연간으로는 작년보다 52.7% 증가한 1321억원의 매출을 낼 것으로 추정했다.

내년엔 올리고 물량 증가와 신규 위탁개발생산(CDMO) 사업이 확대될 것으로 기대했다. 임 연구원은 “에스티팜이 수주한 것으로 추정되는 골수형성이상증후군 치료제 ‘이메텔스타트’와 심혈관질환 치료제 ‘올레자르센’이 각각 내년 1월과 하반기에 임상 3상 결과를 발표할 예정”이라며 “후기 임상 리보핵산(RNA) 후보물질이 늘어날수록 에스티팜의 올리고 CMO 수주 물량도 확대될 것”이라고 했다.

메신저 리보핵산(mRNA) CDMO 수주 기대감도 유효하다는 판단이다. 임 연구원은 “에스티팜은 mRNA 5프라임 캡핑 기술 ‘스마트캡’에 대해 글로벌 제약사와 협업 논의를 진행 중”이라며 “경쟁사 트라이링크의 ‘클린캡’ 대비 가격 경쟁력과 자체 생산력 등을 보유하고 있다”고 설명했다.

-

1

샐릭스메디텍이 바늘 없이도 약물을 원하는 부위까지 침투시키는 주사기기를 개발했다. 의료기기 승인 과정을 준비 중이다.샐릭스메디텍은 물과 이산화탄소 등을 사용해 진피를 뚫고 약액을 침투시키는 주사기기를 개발했다고 12...

-

2

피씨엘은 남아프리카공화국 국제관계협력부장관과 회동하며 백신 및 진단 사업에 대한 협력 방안을 논의했다고 12일 밝혔다.전날 한국-남아프리카공화국 수교 30주년 기념 공동협력위원회가 개최됐다. 피씨엘은 한국 바이오기업...

-

3

뷰노, 국제 의료AI 당뇨망막병증 분석 경진대회서 1위

뷰노는 의료영상기술학회(MICCAI)가 개최한 의료 인공지능(AI) 경진대회 '2022 당뇨망막병증 분석 챌린지'에서 1위를 기록했다고 12일 밝혔다.MICCAI는 세계적인 권위를 인정받는 의료 인공지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)