"한미약품, 기대치 웃도는 3분기 호실적 예상 …투자의견↑"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

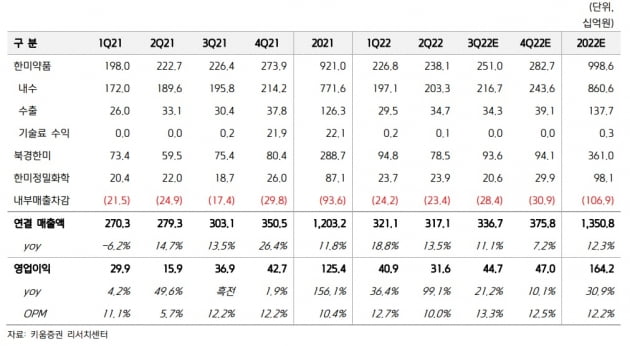

3분기 매출과 영업이익은 각각 3367억원과 447억원으로 전년 동기 대비 11%와 21% 증가할 것으로 봤다. 컨센서스인 매출 3274억원과 영업이익 375억원을 웃도는 수치다.

기존 주력 제품의 성장이 매출을 이끌 것으로 예상했다. 이익 측면에서는 기술료 수입은 없을 것으로 예상되나, 제품 매출구성 개선으로 수익성 개선을 기대했다.

자회사 북경한미는 3분기에 전년 동기 대비 24% 증가한 936억원의 매출과 26% 늘어난 244억원의 영업이익을 기록할 것으로 추정했다. 위안화의 상승과 유아용 정장제 마미아이, 성인용 정장제 매창안, 변비약 리똥의 성장이 실적 개선을 이끌었을 것으로 봤다. 또 조만간 아모잘탄의 중국 출시를 앞두고 있다.

2022년 영업이익은 1600억원대로, 2015년 기술수출로 2118억원을 기록한 이후 최대 실적이 될 것으로 예상했다. 기술료 유입 없이 수익성 개선을 달성해 의미가 크다는 판단이다. 내년에는 롤론티스의 미국 매출에 따른 기술사용료(로열티) 유입과 롤론티스 원료 공급에 따른 매출 추가를 전망했다.

허혜민 연구원은 "내년 예상실적 기준 한미약품의 주가수익비율(PER)은 27배로 매력이 높아지고 있다"며 "아모잘탄 출시로 인한 북경한미의 추가 성장 및 롤론티스 원료 공급 등으로 인한 실적 개선에 따라 주가 하방을 지지할 수 있을 것"이라고 말했다.

한민수 기자 hms@hankyung.com

-

1

대신증권은 13일 에스티팜에 대해 올 3분기 시장 예상치(컨센서스)에 부합하는 영업이익을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 14만5000원에서 12만원으로 낮췄...

-

2

대웅제약, 당뇨병 신약 3상 결과 발표…연내 국내 허가 기대

대웅제약이 당뇨병 신약 이나보글리플로진의 임상 3상 결과를 발표했다.대웅제약은 대한당뇨병학회 국제학술대회(ICDM)에서 이나보글리플로진의 단독요법, 메트포르민 2제 병용요법, 메트포르민·제미글립틴 3제 ...

-

3

HK이노엔, 위식도역류질환 신약 케이캡 인도네시아 허가

HK이노엔은 위식도역류질환 신약 케이캡이 몽골 중국 필리핀에 이어 인도네시아에서 품목허가를 받았다고 12일 밝혔다. 케이캡이 진출한 해외 34개국 중 4번째로 받은 허가다. 케이캡은 다른 국가들에서도 허가 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)