※마켓PRO 텔레그램을 구독하시면 보다 편리하게 콘텐츠를 편리하게 받아보실 수 있습니다.

독립리서치와 함께 하는 스몰캡 리포트

안녕하세요. 스몰캡 전문 리서치 기관 리서치알음

우휘랑 연구원입니다.

금일 소개해드릴 기업은 클레버입니다.

클레버는 비상장 기업으로 미국 인플레이션 감축법의 수혜를 받을 수 있는 산업인 이차전지 설비 공급 기업입니다. 이차전지를 만드는 과정은 전극-조립-화성-기타 공정 순으로 이루어져있는데, 동사는 화성 공정에 이어서 조립 공정으로 사업 영역을 확대해나가고 있습니다.

SK이노베이션의 초도 설비 및 기타 국내 대기업에 들어간 레퍼런스가 있으며 최근에는 미국 배터리 제조사의 러브콜을 받기도 했습니다.

클레버에 관심있으신 분들이라면 하단의 내용을 알고 투자해야 믿음을 가지고 투자하실 수 있다고 생각됩니다.

클레버 핵심 투자 포인트

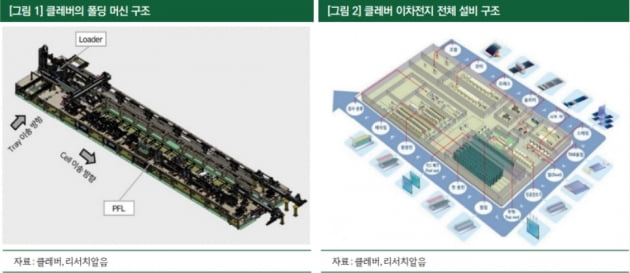

클레버는 이차전지 장비 업체로 후공정 중 활성화 공정의 폴딩 설비를 생산하며 전기차 배터리 화재 방지를 위한 기술을 가지고 있습니다. 또한 파우치형 폴딩 장비에 대한 우수한 기술력과 안정성을 인정받아서 2021년 우수벤처기업에도 선정되었습니다.

클레버의 폴딩 머신은 파우치형 2차전지의 최종 공정으로 셀 바깥 부분을 필요한 부분만 남기고 접는 장비이며 국내 최초로 롤러 방식으로 개발하였습니다.

동사의 폴딩 머신은 롤러 뭉치 위로 셀을 부드럽게 이동시켜 단계적으로 접는 기술로 경쟁사 설비의 3개 공정을 하나로 단축시쳐 설비 사이즈를 축소하였습니다.

또한 자체 기술을 통해서 절연 불량률을 0.1%로 낮추었는데 경쟁사 장비의 절연 불량률인 3%에 대비해서 기술적 강점이 있다고 판단됩니다.

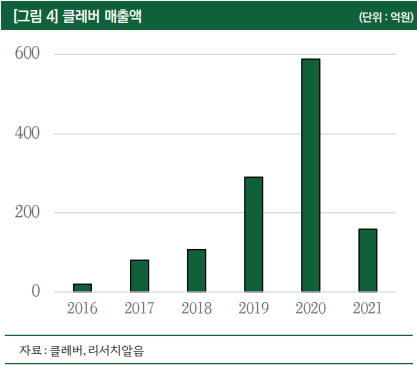

이러한 기술력을 통해서 매출액은 점진적으로 증가하고 있었으나, 2021년과 2022년 상반기는 주춤하였습니다.

다만, 2022년 8월 미국 배터리 제조사와의 300억원의 계약이 이루어졌으며, 이는 2023년 1월까지 반영될 예정으로 2021년의 매출액은 넘어갈 것으로 전망합니다.

또한 SK온 등의 국내 대기업들과의 레퍼런스가 있어 추가 공급 될 수 있는 가능성이 있다고 생각됩니다.

클레버 현재의 주가 흐름과 재무 상태는?

스몰캡 리서치 전문 : 리서치알음

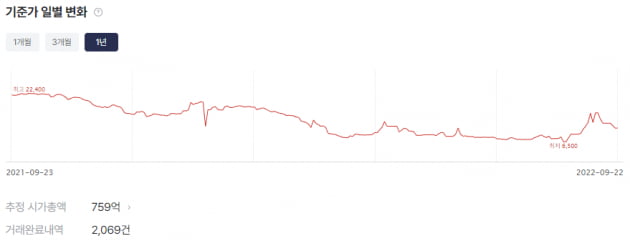

클레버의 현재 주가는 11,000원으로 1년간 최저 주가는 6,500원, 최고가는 22,400원이었습니다. 최근 주가가 뛴 이유는 미국 배터리 사와의 공급 계약 때문이라고 판단이 되는데요. 추가적인 계약이 진행된다면 슈팅이 일어날 수 있을 것이라 전망합니다.

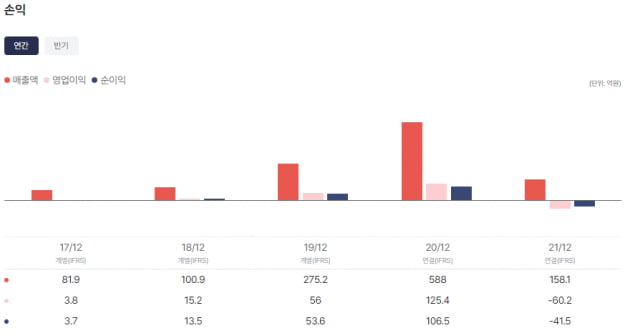

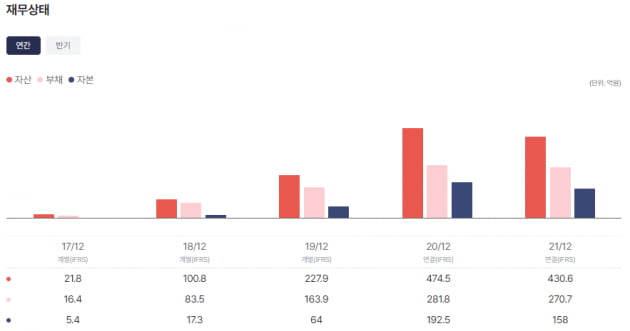

매출액은 2017년부터 2020년까지 꾸준하게 성장하는 모습을 보여주고 있었으나, 2021년 내부 사정 및 외부 상황 때문에 매출액 감소와 영업이익 적자로 전환되었습니다.

2021년 기준 부채비율은 169.1%로 일반적으로 100%이하의 표준비율로 보는 시장에서는 조금 높다라고 할 수 있겠으나, 새롭게 수주 받은 금액으로 부채를 축소시킬 수 있을 것으로 전망합니다.

추가적으로 반도체 후공정 패키지 전문기업인 CSM을 출범하면서 포트폴리오를 다각화하려는 모습을 보여주고 있습니다.

자세한 사항은 리서치알음 홈페이지에서 리포트로 확인하시길 바랍니다.

독립리서치와 함께 하는 스몰캡 리포트

안녕하세요. 스몰캡 전문 리서치 기관 리서치알음

우휘랑 연구원입니다.

금일 소개해드릴 기업은 클레버입니다.

클레버는 비상장 기업으로 미국 인플레이션 감축법의 수혜를 받을 수 있는 산업인 이차전지 설비 공급 기업입니다. 이차전지를 만드는 과정은 전극-조립-화성-기타 공정 순으로 이루어져있는데, 동사는 화성 공정에 이어서 조립 공정으로 사업 영역을 확대해나가고 있습니다.

SK이노베이션의 초도 설비 및 기타 국내 대기업에 들어간 레퍼런스가 있으며 최근에는 미국 배터리 제조사의 러브콜을 받기도 했습니다.

클레버에 관심있으신 분들이라면 하단의 내용을 알고 투자해야 믿음을 가지고 투자하실 수 있다고 생각됩니다.

- 2016년 SK이노베이션에 폴딩 머신 설비를 전부 대체하며 현재까지 SK온에 납품 진행

- 폴딩 머신 설비 공정을 단축시켜 사이즈를 축소 및 접히는 부분에서 발생할 수 있는 크랙을 사전 차단하여 불량률 및 화재 위험성 감소

- 삼성SDI, LG에너지솔루션에도 납품한 레퍼런스가 있어 배터리 공장 설립 시 수혜 가능성

클레버는 이차전지 장비 업체로 후공정 중 활성화 공정의 폴딩 설비를 생산하며 전기차 배터리 화재 방지를 위한 기술을 가지고 있습니다. 또한 파우치형 폴딩 장비에 대한 우수한 기술력과 안정성을 인정받아서 2021년 우수벤처기업에도 선정되었습니다.

동사의 폴딩 머신은 롤러 뭉치 위로 셀을 부드럽게 이동시켜 단계적으로 접는 기술로 경쟁사 설비의 3개 공정을 하나로 단축시쳐 설비 사이즈를 축소하였습니다.

또한 자체 기술을 통해서 절연 불량률을 0.1%로 낮추었는데 경쟁사 장비의 절연 불량률인 3%에 대비해서 기술적 강점이 있다고 판단됩니다.

다만, 2022년 8월 미국 배터리 제조사와의 300억원의 계약이 이루어졌으며, 이는 2023년 1월까지 반영될 예정으로 2021년의 매출액은 넘어갈 것으로 전망합니다.

또한 SK온 등의 국내 대기업들과의 레퍼런스가 있어 추가 공급 될 수 있는 가능성이 있다고 생각됩니다.

클레버 현재의 주가 흐름과 재무 상태는?

클레버의 현재 주가는 11,000원으로 1년간 최저 주가는 6,500원, 최고가는 22,400원이었습니다. 최근 주가가 뛴 이유는 미국 배터리 사와의 공급 계약 때문이라고 판단이 되는데요. 추가적인 계약이 진행된다면 슈팅이 일어날 수 있을 것이라 전망합니다.

추가적으로 반도체 후공정 패키지 전문기업인 CSM을 출범하면서 포트폴리오를 다각화하려는 모습을 보여주고 있습니다.

자세한 사항은 리서치알음 홈페이지에서 리포트로 확인하시길 바랍니다.

![하루 만에 몸값 2000억 뛰었다…'골프존커머스' 미스터리 [마켓PRO]](https://img.hankyung.com/photo/202210/ZN.25030227.3.jpg)

![[마켓PRO] "네이버 주가 바닥? 절대 지금 사면 안됩니다"](https://img.hankyung.com/photo/202210/01.31478408.3.jpg)

![[마켓PRO]"성장주 길게 보고 담을 때…FAANG보다 이것 사라"](https://img.hankyung.com/photo/202209/01.31389219.3.png)