지난달 정기예금에 32조 몰렸다…"은행 이자로 재테크하는 시대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 유입된 예금 '작년의 9배'

韓銀이 7월 빅스텝 밟은 이후

3개월 동안 85조3000억 몰려

내년초까지 기준금리 인상 전망

증시 자금, 은행으로 더 쏠릴 듯

시중은행 예끔 금리 5% 육박

"3~6개월 단위로 짧게 굴려라"

빅스텝 후 정기예금 급증

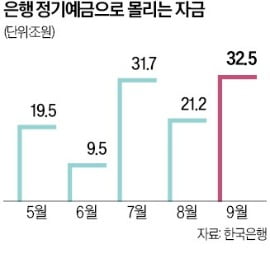

한국은행이 13일 발표한 ‘9월 금융시장 동향’에 따르면 지난달 말 예금은행의 수신 잔액은 2245조4000억원으로, 한 달 전보다 36조4000억원 늘었다. 8월 증가액(8조7000억원)의 네 배 이상 규모다. 특히 정기예금이 32조5000억원 증가했다. 입출금이 자유롭지만 금리가 낮은 수시입출금식예금에선 지난달 3조3000억원이 빠져나갔다. 수시입출금식예금에서 정기예금으로 자금이 이동한 것으로 분석된다.올해 1월부터 지난달까지 정기예금 누적 증가액은 131조3000억원에 달한다. 지난해 같은 기간(15조1000억원)과 비교하면 8.7배 늘었다. 코로나19 대유행이 시작된 2020년에는 1~9월 정기예금에서 7조5000억원이 빠져나갔다. 초저금리와 국내외 주식시장 활황이 맞물리면서 시중 자금이 은행을 떠났기 때문이다.

올 들어 정기예금에 돈이 몰리는 건 금리가 오르면서다. 특히 한은이 사상 첫 빅스텝(한 번에 기준금리 0.5%포인트 인상)을 단행한 지난 7월을 기점으로 폭발적으로 증가했다. 6월 정기예금 증가액은 9조4696억원이었는데 이후 △7월 31조6574억원 △8월 21조1877억원 △9월 32조4812억원으로 증가폭이 커졌다. 올해 늘어난 정기예금의 3분의 2(85조3263억원)가 최근 3개월 사이 유입된 것이다. 한은이 전날 두 번째 빅스텝을 밟은 데다 기준금리를 추가로 올릴 전망이어서 은행으로 유입되는 자금은 더 늘어날 가능성이 높다.

예·적금 금리 연 5% 육박

전문가들은 내년 상반기까지는 예·적금 만기를 짧게 가져가라고 조언했다. 한은이 기준금리를 연 3.5% 수준까지 인상할 가능성을 시사한 만큼 일단 단기 예금에 가입한 뒤 한은의 금리 인상 막바지 국면에서 더 많은 이자를 주는 예금 상품으로 갈아타는 전략이 유리하다는 것이다. 김현섭 국민은행 한남PB센터장은 “3, 6개월 단위로 만기가 짧은 정기예금에 가입해 추가 금리 인상에 대응할 필요가 있다”고 했다. 향후 금리 변동성이 우려된다면 5년 만기 장기 채권을 매수하거나 만기 1년 이상 적금에 가입하는 게 낫다는 의견도 나온다. 오경석 신한PWM 태평로센터 PB팀장은 “장기 채권을 매입하거나 적금에 가입해 안정성을 높이는 것도 한 방법”이라고 했다.

투자 상품을 취급하는 자산운용사의 수신액은 지난 한 달간 12조4000억원 줄었다. 단기 자금을 굴리는 머니마켓펀드(MMF)에서는 국고 여유자금 유출 영향으로 10조9000억원이 급감했다. 채권형 펀드(-2조3000억원)와 주식형 펀드(-3조1000억원)에서도 돈이 빠져나갔다. 고금리 여파로 가계대출은신용대출 등 기타대출을 중심으로 1조3000억원 줄어든 것으로 나타났다.

조미현/이소현 기자 mwise@hankyung.com

-

1

"이참에 고금리로 갈아타자"…이달 예금 중도해지 18조

은행 예금금리가 한 달 새 1%포인트 넘게 급등하자 높아진 금리로 정기예금을 갈아타려는 수요가 폭증하고 있다. 연말까지 기준금리 추가 인상이 유력하다 보니 이 같은 ‘예금 유목민’은 더욱 늘어날...

-

2

파킹통장 4.1%·정기예금 6%…저축은행 금리인상 '러시'

시장 금리가 하루가 다르게 치솟으면서 예금 금리도 고공행진 하고 있다. 저축은행에선 6개월짜리 정기예금에 연 5%를, 1년 만기 예금에 연 5% 중반대 이자를 주는 상품도 등장했다. '고금리 예금 강자'...

-

3

"딘 하루만 맡겨도 금리 年 4%"…예금 쏟아내는 저축은행

만기가 6개월~1년으로 짧으면서도 금리는 연 5%가 넘는 정기예금상품들이 쏟아지고 있다. 특히 웰컴저축은행과 IBK저축은행은 만기가 6개월 짧은데도 연 5%에 근접한 상품을 내놨다. 한국은행 기준금리가 급격하게 오르...