내게 딱 맞는 보장·금액 '셀프 설계'…DIY 보험이 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

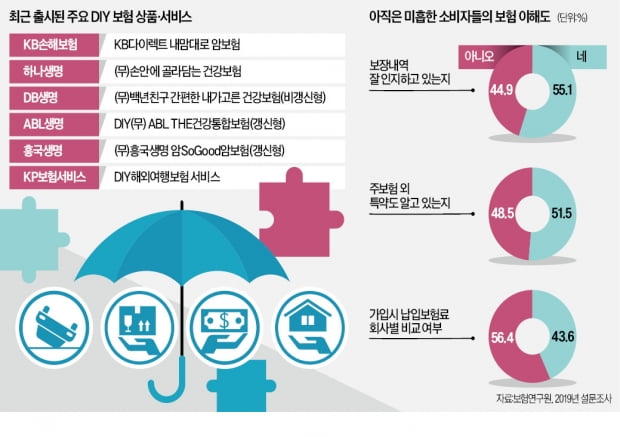

'KB 내맘대로 암보험'

최대 암진단비 선택해도

월 보험료는 4540원

하나·DB·ABL·흥국 등

생보사도 DIY상품 확충

가성비 중시 2030 공략

가령 상해 1급(사무직 종사자)인 30세 남성이 10년 갱신형으로 이 상품에 가입하면 암 진단비 1000만원에 드는 보험료는 940원이다. A손해보험사의 다이렉트 상품(1160원) 대비 20% 가까이 저렴한 수준이다. 25세 남성이 10년 갱신 기준으로 최대 금액의 암 진단비와 필요 담보를 모두 선택해도 월 보험료는 4540원에 그친다.

손해보험사뿐 아니라 생명보험사들도 올 들어 DIY 신상품을 쏟아내고 있다. 하나생명의 ‘(무)손안에 골라담는 건강보험’, DB생명의 ‘(무)백년친구 간편한 내가고른 건강보험’, ABL생명의 ‘DIY(무) ABL THE건강통합보험’, 흥국생명의 ‘(무)흥국생명 암SoGood암보험’ 등이 잇따라 출시됐다. 흥국생명 암SoGood암보험은 다빈치로봇암수술이나 항암양성자방사선치료 등 신기술 관련 보장 특약이 포함된 게 특징이다.

‘DIY 상품’ 간판을 명시적으로 내걸진 않았지만 고객이 스스로 맞춤형 설계를 할 수 있는 보험 상품도 적지 않다. 삼성화재 다이렉트의 ‘스마트맞춤 보장보험’은 다양한 위험을 통합 보장하는데 고객의 모든 보험사 가입 내역 등을 점검한 뒤 사망이나 장해, 암, 상해, 운전자, 치아 등 11개 보장 중 부족한 보장만 선택해 가입할 수 있다.

소액으로 가입할 수 있는 미니보험에도 DIY 상품이 대세다. 카카오페이의 법인보험대리점(GA) 자회사인 KP보험서비스는 지난 8월 ‘DIY해외여행보험’ 서비스를 선보였다. 소비자가 원하는 보장이나 금액 등 조건을 입력하면 여러 보험사의 상품들을 한꺼번에 비교할 수 있도록 했다. 한 보험사 관계자는 “가성비를 중시하는 MZ세대를 붙잡기 위해 보험사들이 DIY 상품 라인업을 확충하고 있다”며 “금융당국에서 추진 중인 보험 비교·추천 플랫폼이 향후 정식으로 등장하면 업계의 DIY 경쟁은 더욱 격화될 것”이라고 내다봤다.

다만 보험 상품이 어렵고 복잡하다는 인식이 많다는 점이 DIY 보험 활성화의 걸림돌이 될 수 있다는 지적도 나온다. 보험연구원의 2019년 설문조사에 따르면 보험 가입자 중 자신의 보장내역을 잘 인지하고 있다고 답한 비율은 55.1%에 불과했다. 아직까지 자신의 보험을 직접 설계하려는 수요가 많지 않을 수 있다는 얘기다. 이에 보험사들은 용어나 주요 보장 개념에 대한 이해도를 높이고 다이렉트 채널의 사용자 편의성을 개선하는 데도 힘을 쏟고 있다.

이인혁 기자 twopeople@hankyung.com

ADVERTISEMENT

-

1

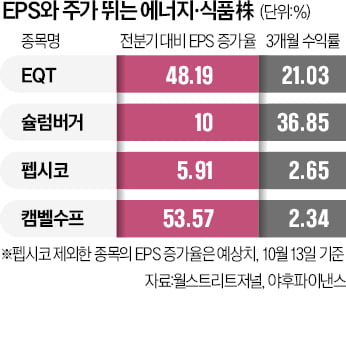

"美증시 약세장 중반부 진입…이익 뛰는 에너지·식품株 주목"

미국 증시가 변곡점을 맞고 있다. 주가수익비율(PER)이 떨어지는 약세장 초반부를 지나 주당순이익(EPS)이 증시의 핵심변수로 떠오르는 중반부에 돌입했다는 분석이다. 전문가들은 불경기 속에서도 이익이 뛰는 &lsqu...

-

2

세계 최대 자산운용사인 블랙록이 주식과 채권에 60 대 40 비중으로 투자하는 기존의 ‘60-40 투자법’을 주식 40%, 채권 60%로 바꾸라고 조언했다. 미국 중앙은행(Fed)이 인플레이션을...

-

3

시장 따라 '테마 변신' ETF…"42개 기업에 액티브 투자"

지금까지 출시된 테마 상장지수펀드(ETF)의 단점은 유행을 탄다는 것이었다. 해당 테마가 인기 있을 때는 수익률이 좋지만 시장의 관심이 식으면 이렇다 할 성적을 보여주지 못하는 사례가 많았다.18일 상장하는 &lsq...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)