금융당국이 채권시장안정펀드(채안펀드) 재가동 카드를 꺼내든 건 회사채·기업어음(CP) 시장의 자금 경색이 그만큼 심각하다고 판단했기 때문으로 분석된다. 강원도가 채무 보증을 약속한 레고랜드 자산유동화기업어음(ABCP) 채무불이행 사태로 단기자금 시장을 주도하던 ABCP 등 프로젝트파이낸싱(PF) 유동화증권 시장은 사실상 작동을 멈춘 상태다. 금리 인상 여파로 회사채 발행도 급감하고 있다. 채안펀드 재가동으로 위축된 시장이 되살아날지 주목된다.

‘강원도 충격파’로 CP 금리 급등

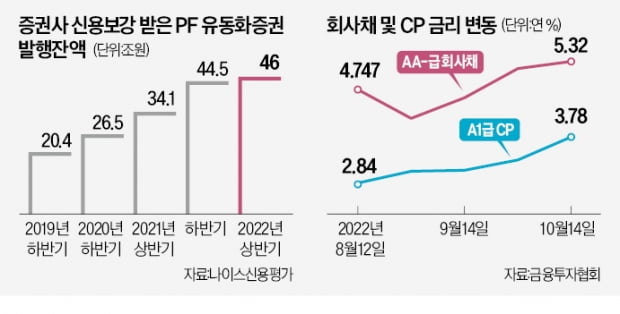

16일 금융투자협회에 따르면 신용등급 최상위(A1) CP 91일물 금리는 지난 14일 0.02%포인트 오른 연 3.78%에 달했다. 지난달 21일 연 3.13%에서 하루도 빠짐없이 금리가 올랐다.

CP 금리 급등은 ‘강원도 ABCP 사태’로 증권회사, 지방자치단체, 건설회사 등이 신용을 보강한 PF 유동화증권의 금리가 급등한 여파다. 그간 신용도가 우량한 PF 유동화증권은 시장에서 물량을 소화하는 데 큰 문제가 없었다. 하지만 강원도가 유동화증권의 지급보증 의무를 적기에 이행하지 않은 이후 불신이 커지면서 금리를 높여도 마땅한 투자자를 구하기 힘들어졌다. 강원도는 시장 불안이 커지자 지급보증 의무를 이행하겠다는 뜻을 밝혔지만 구체적인 일정 등을 제시하지 않아 혼란이 가중되고 있다.

투자자를 찾지 못한 증권사들은 자체 보유 자금으로 PF 유동화증권을 인수하며 ‘급한 불’을 끄고 있다. 한 증권사 관계자는 “지난달 연 4%대이던 A1 등급 PF 유동화증권 금리가 연 7~8%를 넘어섰다”며 “증권사가 유동화증권을 계속 떠안으면 재무건전성이 악화할 것이란 우려가 크다”고 말했다.

증권사들은 부동산시장 활황을 타고 매입약정, 매입확약 등 신용보강을 제공하면서 PF 유동화증권 발행 규모를 늘려왔다. 나이스신용평가에 따르면 증권사가 신용보강을 한 PF 유동화증권 발행 잔액은 올해 상반기 기준 46조100억원으로 지난해 상반기(34조1100억원)보다 11조9000억원 증가했다. 건설사가 신용보강을 한 PF 유동화증권(올 상반기 15조3500억원) 등을 포함하면 전체 발행 잔액은 60조원을 넘는다.

“채안펀드, 시장불안 근본 해소엔 미흡”

업계에서는 PF 유동화증권 등 단기자금 시장 경색이 회사채로 번질 수 있다는 우려가 크다. 만기 3개월 ABCP 등 단기물 투자자조차 구하기 힘든 상황이라 만기 1년 이상의 회사채 투자심리는 갈수록 쪼그라들 가능성이 높다.

국내 회사채시장은 연말을 앞두고 사실상 ‘개점휴업’ 상태에 접어들었다. 금융투자협회에 따르면 이달 들어 회사채는 2조1517억원 순상환됐다. 회사채 만기액이 발행액을 그만큼 초과했다는 뜻이다. 업황 악화 우려가 큰 건설사들은 현금 상환으로 버티고 있다. 최근에는 롯데 등 일부 우량 대기업이 시장 상황 악화로 회사채 발행 일정을 미룬 것으로 알려졌다.

채안펀드 재가동이 회사채 시장 경색을 얼마나 해소할지는 전망이 엇갈린다. 윤여삼 메리츠증권 연구원은 “채안펀드가 재가동된다면 냉각된 투자심리를 완화하는 지원자 역할을 할 수 있을 것으로 기대한다”고 말했다.

정부의 시장 안정화 의지를 보여줄 수는 있지만 근본적인 해결책이 될 순 없다는 의견도 있다. 김은기 삼성증권 연구원은 “회사채·CP 시장 불안은 신용 위험보다는 긴축통화정책에 따른 유동성 부족이 원인”이라며 “시장 안정화 방안이 큰 역할을 하기는 힘들 것”이라고 말했다. PF 유동화증권을 중심으로 한 단기자금 시장은 추가 대책이 시급하다는 지적도 나온다.