49년 만에 멈춘 제철소…포스코홀딩스, 영업이익 71% 급감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수요 감소에 침수 피해까지

영업 손실·일회성 비용 등 급증

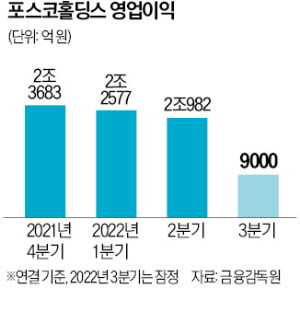

포스코홀딩스는 철강 가격 상승세가 올해 상반기까지 이어지면서 지난 2분기 역대 최고 실적을 냈다. 그러나 3분기 중국의 철강 수요 둔화 등으로 글로벌 업황이 급격하게 악화한 데다 지난달 초 포항제철소를 덮친 힌남노가 실적 악화에 결정적 요인으로 작용했다. 포항제철소 고로 3기의 가동이 중단된 것은 49년 만에 처음 있는 일이었다. 이 사고로 포스코의 분기 기준 철강 판매량은 1년 전 대비 14% 감소한 770만t에 그친 것으로 추정된다. 포스코홀딩스 측은 “포항제철소 생산 중단에 따른 영업 손실과 (복구 등에 사용된) 일회성 비용 증가로 4400억원가량 영업이익이 줄어든 것으로 추산된다”고 말했다. 태풍 피해가 없었다면 증권가 추정치에 근접한 실적을 낼 수 있었던 셈이다.

포항제철소의 완전 정상화는 내년 1분기께나 가능할 것이란 전망이 나온다. 세계 경기 침체에 따른 철강 시황 악화가 지속되면서 4분기 실적 역시 개선될 여지가 적다는 관측이다. 김윤상 하이투자증권 연구원은 “제철소 복구·수선 비용에 더해 출하량 등 불확실성 요인이 여전하다”며 “글로벌 경기 측면에서 비우호적 환경이 계속될 것”이라고 내다봤다. 다만 국내 철강 가격 하락세가 4분기부터 진정되면서 3분기보다 개선될 것이란 예측도 나온다.

장서우 기자 suwu@hankyung.com

-

1

최정우 세계철강협회장 취임…"철강, 친환경 소재 핵심될 것"

최정우 포스코그룹 회장(왼쪽)이 19일벨기에 브뤼셀에서 열린 세계철강협회 총회에서 제44대 회장으로 취임했다.최 회장은 부회장을 맡은 사잔 진달 인도 JSW 회장(오른쪽), 레온 토팔리안 미국 뉴코 사장과 함께 앞으...

-

2

"보조금 안주면 제철소 닫겠다"…정부에 '청구서' 날린 英철강사

철강 업체들이 ‘탈탄소’ 이슈를 앞세워 영국 정부를 압박하고 있다. 에너지 비용 상승으로 인한 경영난과 탄소 절감 설비 투자 증가에 따른 경영 적자를 만회하기 위해 수억파운드 지원을 요구하고 있...

-

3

석탄 대신 수소로 철강을 생산하는 이른바 ‘수소환원제철’ 상용화를 위해 글로벌 철강업계 관계자들이 한자리에 모였다.포스코는 12일(현지시간) 스웨덴 철강사 사브와 스톡홀름 포토그라피스카에서 &l...