“LG화학, 합리적 가격으로 상업화 신약 및 美 판매망 확보”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG화학은 지난 18일 미국 아베오 파마슈티컬스를 주당 15달러, 총 5억6600만달러(약 8000억원)에 인수하기로 결정했다. 당시 주가에 43%의 경영권 프리미엄(웃돈)을 얹었다.

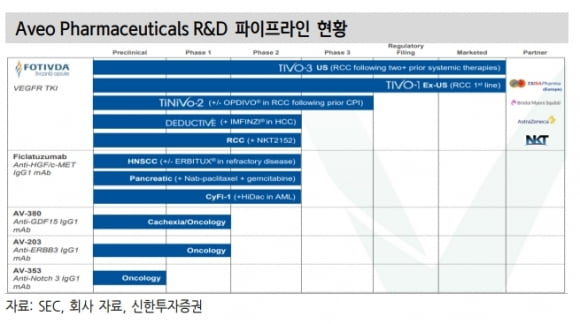

아베오의 핵심 제품은 혈관내피생성인자수용체(VEGFR) 티로신 키나제 억제제(TKI) ‘포티브다’(성분명 티보자닙)다. 2017년 신세포암 1차 치료제로 유럽의약품청(EMA) 승인을 받은 데 이어, 지난해 3월 미국 식품의약국(FDA)으로부터 신세포암(RCC) 3차 치료제로 승인받았다.

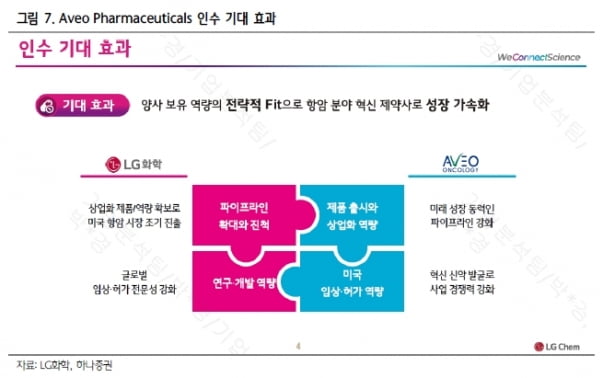

이동건 신한투자증권 연구원은 “미국 내 상업화 제품을 보유한 기업의 인수를 통해 불확실성을 낮췄다”며 “현지 유통망 및 상업화 경험 인력을 확보함으로써 기존 연구개발(R&D) 후보물질과의 상생(시너지) 효과도 기대된다”고 말했다.

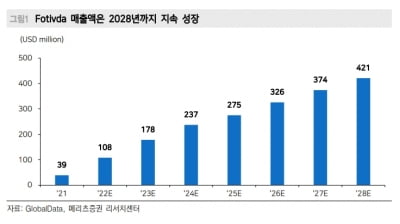

또 아베오가 포티브다의 적응증을 확장하고 있다는 점이 긍정적이라고 했다. 박 연구원은 “동일한 VEGFR TKI 기전인 화이자의 ‘인라이타’가 작년 10억달러 매출을 기록했고, ‘키트루다’ 병용으로 신세포암 1차 치료에 대해 FDA 승인을 받은 것에 비하면 아직까지 경쟁력은 약하다”면서 “다만 포티브다 역시 ‘옵디보’와의 병용 3상을 진행하고 있어, 추가적인 적응증 확대를 기대할 수 있다”고 했다.

이번 인수는 약물의 경쟁력을 떠나 신약개발 사업 미국 진출의 교두보를 확보했다는 점에서 의미가 있다는 판단이다. 국내 기업의 미국 바이오텍 인수는 처음이 아니다. 하지만 FDA 승인 약물을 통해 미국에서 매출이 발생하는 기업을 인수한 사례로는 최초다.

박 연구원은 “이번 인수로 미국 의약품 인허가, 판매·마케팅 경험, 조직을 갖추게 된다는 점에서 의미가 있다”며 “이를 기반으로 향후 후보물질 개발 후 직접 판매, 글로벌 기업에 대한 전략적 M&A 등 다양한 성장 전략을 활용할 수 있을 것”이라고 말했다.

김예나 기자 yena@hankyung.com

-

1

"LG화학, 아베오 인수로 글로벌 신약 경쟁력 확보"-신한

신한투자증권은 LG화학에 대해 아베오 파마슈티컬스(이하 아베오) 인수를 통해 글로벌 신약 경쟁력을 확보할 수 있을 것이라며 투자의견 '매수', 목표주가 84만원을 모두 유지했다.이진명 신한투자증권 연구...

-

2

LG화학이 미국 바이오기업 아베오를 인수한다는 소식에 장초반 주가가 하락하고 있다.19일 오전 9시34분 기준 LG화학은 전 거래일 대비 1만원(1.64%) 하락한 60만1000원에 거래되고 있다. 개장 직후에는 6...

-

3

“LG화학, 아베오 인수로 항암제 확보…美진출 교두보 마련”

메리츠증권은 19일 LG화학에 대해 미국 아베오 파마슈티컬스 인수로 시판 중인 항암제 후보물질(파이프라인)을 확보해, 미국 시장 진출에 교두보가 될 것으로 기대했다. 투자의견과 목표주가는 제시하지 않았다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)