DL이앤씨, PF 우발채무 잔액 거의 없어...소형모듈원전 등 신사업 속도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

“경쟁사 대비 원가 상승 분 선반영..4분기 개선 추이 뚜렷할 것”

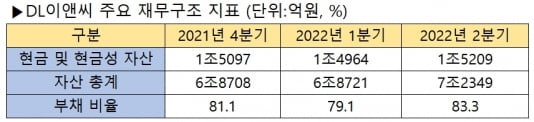

23일 업계에 따르면 한국기업평가는 최근 ‘건설업 신용보강 A to Z’라는 보고서를 통해 올해 상반기 기준 주요 21개 건설사의 PF 우발채무가 18조4000억원에 달한다고 지적했다.

하지만 한국기업평가의 분석 대상에 시공능력평가 3위인 DL이앤씨는 포함되지 않았다. DL이앤씨는 조합원이 있는 재건축·재개발 등 정비사업에 신용을 제공한 데다 부동산 경기 침체에 따라 부실이 우려되는 PF 우발채무가 없어서다. 한국기업평가는 “DL이앤씨는 리스크가 높지 않은 정비사업을 빼면 신용보강을 제공하는 프로젝트가 없어 조사 대상에서 제외했다”고 설명했다.

시장 침체로 사업비 조달 등 PF 대출에 어려움이 생길 경우 시행사뿐만 아니라 신용보강을 제공한 건설사도 피해를 볼 수 있다. 증권가에서 PF 우발채무가 거의 없는 DL이앤씨가 재무 안전성이 높다는 평가가 나오는 이유다.

신영증권은 “최근 부동산 경기 침체 전조 현상에 따른 미분양 증가 추세 속에 다시금 건설사 PF 리스크가 언급되고 있다”면서도 “DL이앤씨는 보수적인 운용으로 PF 우발채무 잔액이 제로(0)”라고 분석했다. 메리츠증권도 “DL이앤씨는 그간 보수적인 리스크 관리를 통해 안정적인 재무구조를 유지해왔다”며 “하락세에 접어든 분양 시장 상황에서는 오히려 매력이 될 수 있다”고 평가했다.

일부 증권사에서는 최근 업황 둔화에 따른 DL이앤씨의 저평가가 과도하다는 분석도 내놓고 있다. DL이앤씨가 무리한 수주 대신 수익성 기반 선별 수주를 이어온 데다 주택 원가 상승분을 실적에 일찌감치 반영해 온 만큼 이익 대비 주가가 저평가됐다는 의견이다. 하이투자증권은 "경쟁업체에 비해 빠른 주택 부문 원가율 조정으로 주택 마진(수익) 개선 추이가 4분기 들어 뚜렷하게 나타날 것으로 기대된다”고 전망했다. 메리츠증권도 “DL이앤씨는 경쟁사보다 이른 시기부터 주택 원가 상승분을 실적에 반영해 왔다”며 “하반기에는 주택 원가율이 일정 부분 개선돼 원가율 회복 기대감이 높아질 것”이라고 설명했다.

아울러 증권투자업계는 최근 DL이앤씨가 소형모듈원전(SMR)부터 이산화탄소 포집·활용·저장(CCUS), 원자력 청정수소 등 친환경 신사업에 속도를 내는 점도 기업 가치 재평가에 기여할 것으로 분석하고 있다. DL이앤씨는 지난 7월 소형모듈원전(SMR) 사업 진출을 선언하고 캐나다 테레스트리얼 에너지와 업무협약을 맺었다. 테레스트리얼 에너지는 차세대 SMR인 일체형 용융염 원자로(IMSR)를 주력 모델로 개발하고 있다. DL이앤씨는 또 연간 100만톤 규모의 CCUS 시설에 대한 기본설계 경험과 차별화한 경쟁력을 앞세워 사업을 확대하고 있다.

최근 남호주 주(洲) 정부와 ‘친환경 수소 경제 활성화 촉진을 위한 공동 업무협약’을, 울진군과 ‘원자력 청정수소 활용 및 탄소 포집·활용·저장 사업을 위한 업무협약’을 각각 체결하는 등 친환경 신사업 확장에 속도를 내고 있다.

김진수 기자 true@hankyung.com

-

1

동국제강, 철강값 올라 매출·이익 급증…신용등급 전망 개선

동국제강 실적이 갈수록 좋아지고 있다. 좋아지는 실적을 바탕으로 기업신용등급 평가 전망도 상향 조정됐다.동국제강은 올해 1분기 연결기준으로 매출 2조1313억원, 영업이익 2058억원을 올렸다. 지난해 1분기와 비교...

-

2

국내외 신용평가회사들이 에쓰오일의 신용도를 잇따라 상향 조정하고 있다. 국제 유가 상승으로 정제마진이 늘면서 실적 개선 기대가 커지고 있어서다. 증권사들도 목표주가를 속속 끌어올리고 있다.15일 투자은행(IB)업계에...

-

3

재무건전성에 빨간불이 켜진 생명·손해보험사들이 앞다퉈 자본확충에 나서고 있다. 올 들어 금리 급등 여파로 보유 채권 가치가 급락하면서 재무건전성이 위험 수위에 도달했기 때문이다. 유상증자부터 후순위채 및...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)