"이참에 고금리로 갈아타자"…이달 예금 중도해지 18조

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5대銀 중도해지, 지난달의 2배

신규 가입액은 47조6000억

지난해 말보다 72% 늘어

은행 "3~6개월 만기 상품 인기

고액 자산가 예금 쪼개기 대세"

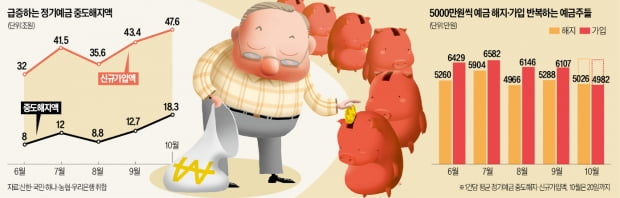

예금 중도해지 20조원 육박

해지액이 늘어난 만큼 신규 가입액은 급증했다. 5대 은행의 이달 정기예금 신규 가입액은 47조6000억원으로 지난달(43조4819억원)보다 9.5%(4조1181억원) 늘었다. 작년 말(27조6779억원) 대비로는 72% 증가했으며 전체 정기예금 잔액(791조원)의 6% 규모다.

건당 신규 가입액이 5000만원가량으로 예금자보호 한도에 수렴하고 있다는 점도 눈길을 끈다. 건당 신규 가입액은 지난달만 해도 6100만원이었는데 이달 들어 5026만원으로 줄었다. 계좌당 6000만원 이상 넣어놨던 예금주들이 은행의 예금금리 인상 빈도가 잦아지자 계좌당 예금잔액을 잘게 쪼개 고금리 상품이 나올 때마다 갈아타고 있다는 설명이다. 김현섭 국민은행 한남스타PB센터장은 “만기를 3개월, 6개월, 1년으로 분산 가입하는 예금주가 많아지면서 건당 가입액이 줄고 있다”며 “고액자산가들도 10억원을 한꺼번에 넣었다가 중도해지하면 손실이 크기 때문에 3억원씩 쪼개 가입하는 사례가 많다”고 전했다.

3, 6개월 만기 상품 인기↑

선호하는 예금 만기도 계속 짧아지고 있다. 특히 3개월과 6개월 만기 상품의 인기가 눈에 띄게 늘었다. 기준금리 인상 추세가 1년 이상 지속되지 않을 것이라는 데 베팅해 짧은 만기 상품을 찾는 예금주가 늘고 있다는 설명이다. 직장인 박준형 씨(35)는 “지난 2월 확정기여(DC)형 퇴직연금으로 600만원가량 여윳돈이 있어 연 2%대 저축은행 정기예금에 1년 만기로 넣었다”며 “중도해지 이율이 적용돼 약정금리의 40%밖에 받지 못한다고 해도 이 돈을 3개월 만기와 6개월 만기 은행 정기예금에 넣는 게 이득이라고 판단해 과감히 옮겼다”고 말했다.김 센터장은 “현재 금리인상 추이를 보면 6개월 만기와 3개월 만기 금리 차가 작기 때문에 6개월간 묶어놓을 돈은 3개월로 두 번 끊어서 가입하는 게 낫다”고 조언했다.

정기예금 금리가 ‘고점’을 찍을 때를 대비해 빼낼 수 있도록 하루만 맡겨도 금리를 주는 파킹통장이나 중도해지해도 약정금리를 그대로 주는 저축은행 정기예금을 활용하는 예금주도 적지 않다. OK저축은행의 ‘중도해지OK정기예금369’는 은행권보다 낮은 연 4.1% 금리를 제공하지만 중도해지 이율이 따로 없다. 카카오뱅크는 파킹통장인 세이프박스에 대해 연 2.6% 금리를 제공한다. 인터넷은행 3사 가운데 가장 높다.

박진우 기자 jwp@hankyung.com

-

1

파킹통장 4.1%·정기예금 6%…저축은행 금리인상 '러시'

시장 금리가 하루가 다르게 치솟으면서 예금 금리도 고공행진 하고 있다. 저축은행에선 6개월짜리 정기예금에 연 5%를, 1년 만기 예금에 연 5% 중반대 이자를 주는 상품도 등장했다. '고금리 예금 강자'...

-

2

"딘 하루만 맡겨도 금리 年 4%"…예금 쏟아내는 저축은행

만기가 6개월~1년으로 짧으면서도 금리는 연 5%가 넘는 정기예금상품들이 쏟아지고 있다. 특히 웰컴저축은행과 IBK저축은행은 만기가 6개월 짧은데도 연 5%에 근접한 상품을 내놨다. 한국은행 기준금리가 급격하게 오르...

-

3

'연 6%' 등장했다…상상인 계열 저축은행 정기예금 금리 인상

상상인금융그룹 계열 저축은행인 상상인저축은행과 상상인플러스저축은행이 회전정기예금 금리를 인상해 최대 연 6.0%의 금리를 제공한다고 19일 밝혔다.이번 조치로 상상인금융그룹 계열 저축은행 회전정기예...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)