"현대차, 내년 실적 악화 전망…목표가 23만→21만"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

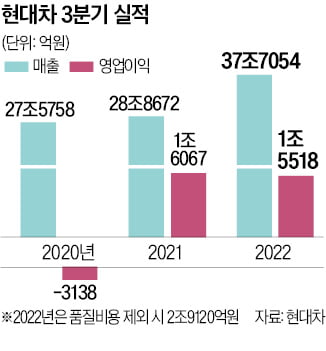

올 3분기 현대차는 영업이익 1조5500억원을 기록했다. 전년 동기 대비 3% 감소했다.

김준성 메리츠증권 연구원은 "지난 주 발표된 엔진 품질비용 1조3600억원을 환입하면 영업이익은 전년 동기 대비 81% 증가한 2조9100억원"이라며 "예상치 못했던 품질비용의 재발은 아쉽지만 이를 제외해도 시장 눈높이(품질비용 발표 직전 영업이익 컨센서스 3조2700억원)를 11% 밑돌았다"고 설명했다.

금융이 문제였다고 진단했다. 지난해 1분기 이후 5000억~6000억원 수준을 유지하던 금융 부문 영업이익은 3800억원으로 축소됐다. 같은 기간 10% 이상을 유지했던 영업이익률도 6.5%로 급락했다. 김 연구원은 "할부·리스 영업을 위한 자금 조달 금리의 상승 반영이 시작됐고, 연체율 증가에 의한 대손비용 상승으로 충당금 적립이 늘었다"고 말했다.

김 연구원은 "현대차의 현재 재고는 역대 최저이며, 대당 인센티브 또한 역대 최저"라면서도 "지난 9월 산업 재고의 상승 전환이 시작됐으며, 이에 따라 내년 재고 및 인센티브 증가와 실적 악화에 대한 우려가 주가 조정으로 반영됐다"고 밝혔다.

그는 "이 같은 상황에서 발표된 금융 부문 실적 악화는 내년 실적 불확실성을 확대한다"며 "인상되고 있는 금리가 빠르게 올 초 수준으로 돌아갈 것이라는 전망은 누구도 하기 어렵다. 금리 인상에 따른 자동차 업체들의 조달 금리 상승은 소비자들의 할부·리스 비용 증가 요인이자 수요 감소의 근거"라고 짚었다.

이어 "기존 금융 서비스 이용 소비자들의 연체율 증가에 따른 충당금 증가도 지속될 개연성이 높다"며 "기업가치 회복을 위해서는 증가되는 공급 이상의 수요 확인과 재고 및 인센티브의 하향 안정화 지속이 필요하다"고 평가했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"'깜짝 실적' 포스코케미칼, IRA 기대감까지…목표가↑"-대신

대신증권은 25일 포스코케미칼의 목표주가를 기존 20만원에서 22만5000원으로 12.5% 올렸다. 투자의견은 '매수'를 유지했다.이 증권사 전창현 연구원은 "할증 근거는 그룹사의 광물 사업과 연계된 ...

-

2

애플·아마존·MS, 얼마나 선방했을까…이번주 빅테크 실적 발표

애플, 아마존, 메타플랫폼 등 빅테크 기업들의 지난 분기 실적 발표가 이번주에 줄줄이 예정돼 있다. 미국 중앙은행(Fed)의 기준금리 인상으로 인한 경기침체 속에서 주요 테크기업들이 어떤 성적표를 내놓을지 시장의 관...

-

3

현대자동차가 올 3분기 역대 최대 매출을 기록하며 한 차원 높아진 ‘체급’을 증명했다. 세타2 GDI 엔진 관련 품질비용을 빼면 영업이익은 역대 최대를 기록한 지난 분기에 근접했다. 현대차가 덩...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)