“오스템임플란트, 3분기 中 매출 기반 호실적 달성”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

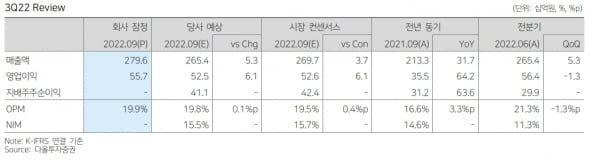

오스템임플란트의 3분기 매출은 2796억원으로, 전년 동기 대비 32% 늘었다. 영업이익은 작년 3분기보다 64% 증가한 557억원을 기록했다. 매출과 영업이익은 각각 컨센서스를 3.5%와 6% 웃돌았다.

지역별로는 중국에서 859억원의 매출을 냈다. 전년 동기 대비 36.3% 증가했다. 미국과 러시아 매출은 각각 398억원과 229억원이었다. 28.3%와 71.3% 늘었다. 다만 2분기보다는 3.5%와 5.7% 감소했다. 러시아에선 지난 1분기 물량이 2분기로 이연되면서 높은 기저로 인해 3분기 매출이 줄었다는 설명이다. 기타 지역에서는 전년 동기 대비 11.5% 증가한 551억원의 매출을 냈다.

박종현 다올투자증권 연구원은 “오스템임플란트는 중국에서 직접 판매를 하고 있어, 중국 물량기반조달(VBP) 제도 실행을 앞두고 재고 조절 여파는 없는 것으로 파악된다”고 말했다. 대리점(딜러)의 경우 VBP 실행에 따른 가격 할인을 고려해 제품 구매를 미룬다는 설명이다. 오스템임플란트는 직판 체제로 이 같은 영향이 없을 것으로 봤다.

3분기 영업이익률(OPM)은 19.9%로 2분기 대비 1.3%포인트 축소됐다. 해외 OPM은 8.6%로 전분기 대비 2.6%포인트 줄었다. 매출원가율이 2분기보다 0.9%포인트 증가하면서다.

서근희 삼성증권 연구원은 “원재료와 임상 및 기타용역의 원가 상승으로 원가율이 소폭 상승했고, 대손상각비 12억원이 발생했다”며 “세전이익 및 지배주주 순이익은 추후 산정되는 재고와 반품충당금 규모에 따라 확정될 예정”이라고 했다.

전환사채(CB)의 전환 청구로 인한 영향은 크지 않을 것이란 예상이다. 오스템임플란트가 앞서 발행한 500억원 규모(129만주, 전환가액 3만8736원) CB는 오는 29일부터 전환권을 행사할 수 있다.

서 연구원은 “최대주주가 행사 가능한 콜옵션(200억원)을 제외하고 전환될 경우, 2023년 예상 주당순이익(EPS)은 소폭 하락하지만 전체 순이익 성장세에는 변동이 없을 것”이라며 “VBP 정책 여파에 대한 불확실성은 내달 가격 가이드라인을 확인한 후 해소되고, 연간 예상실적의 추가 상향이 가능할 것”이라고 했다.

다올투자증권은 오스템임플란트의 목표주가를 15만원으로 낮췄다. 글로벌 동종 기업들의 주가하락을 반영했다.

김예나 기자 yena@hankyung.com

-

1

딥노이드, 비의료 AI사업 본격화…내년 보안솔루션 수출 예상

의료 인공지능(AI) 분야에서 사업을 확장해온 딥노이드가 의료 외 AI 사업으로 영역을 확장하고 있다. 운송관리 플랫폼, 학습 데이터 사업 등을 토대로 내년 비의료 사업의 매출이 크게 증가할 것으로 전망했다. 보안 ...

-

2

루닛은 다보스포럼으로 알려진 세계경제포럼(WEF)의 '글로벌 이노베이터' 기업에 선정돼 공식 초청을 받았다고 26일 밝혔다.세계경제포럼은 2000년부터 세계 스타트업 및 성장기업 가운데 세상을 선도할 ...

-

3

셀트리온헬스케어, 아바스틴 시밀러 '베그젤마' 유럽 출시 시작

셀트리온헬스케어는 이달 중순 유럽 주요 5개국에 속하는 영국과 독일에 베그젤마 출시를 완료했다고 26일 밝혔다. 이와 함께 북유럽 주요국인 핀란드에서는 헬싱키 및 우시마 지역 병원입찰에 참여해, ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)