10년 전 받은 퇴직금, 원금 기억 못하면 '종합과세 폭탄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

퇴직후 원금 분할 수령땐

금액 상관없이 소득세 감면

운용수익 수령할 때는

年 1200만원 초과하면

6.6~49.5% 종합과세

고용노동부에 따르면 퇴직연금에 가입한 근로자 비율은 2017년 50.2%, 2018년 51.3%, 2019년 51.5%, 2020년 52.4%로 꾸준히 증가하는 추세다.

정부도 퇴직연금 가입을 장려하기 위해 일시 퇴직금을 퇴직연금으로 전환해 분할 수령하는 개인에게 퇴직소득세를 30~40% 깎아주고 있다.

퇴직금 원금과 운용수익 구분해야

퇴직급여를 연금으로 분할 수령하는 은퇴자들은 퇴직 당시 받은 퇴직금 원금이 얼마이고, 원금 분할 수령이 언제 끝나는지 잊지 말아야 한다. 자칫 원금 수령이 끝난 후 원금 운용으로 발생한 운용수익 수령 과정에서 3.3~5.5%의 낮은 연금소득세율 대신 6.6~49.5%의 종합과세 세율을 적용받을 우려가 있기 때문이다.퇴직금 원금과 운용수익에 적용되는 세율은 다르다. 퇴직금 원금을 연금으로 분할 수령하는 기간엔 퇴직금을 일시 수령할 때 적용되는 퇴직소득세의 60~70% 비율로 연금소득세가 부과된다.

이후 시간이 흘러 퇴직금 원금에 해당하는 금액을 모두 연금으로 받은 뒤에야 운용수익을 연금으로 분할해 수령하는데, 이때는 3.3~5.5%의 연금소득세율이 적용된다.

문제는 운용수익을 연금으로 받을 때는 연간 수령액이 1200만원 이하일 때만 3.3~5.5%의 연금소득세율이 적용된다는 점이다. 만약 운용수익을 연금으로 수령하는 기간에 연간 1200만원을 초과해 받으면 다른 모든 소득과 합산돼 종합과세 대상이 되기 때문에 6.6~49.5%의 세율이 적용된다. 퇴직금 원금을 연금으로 받을 때는 1년에 얼마를 수령하든 무관하게 퇴직소득세에서 30~40% 할인된 금액이 연금소득세로 부과된다.

운용수익, 年 1200만원 이하만 분리과세

예를 들어 퇴직급여 2억원을 일시금으로 받아 퇴직소득세를 2000만원 내야 하는 60세 은퇴자가 있다고 가정해보자.이 은퇴자가 퇴직금 수령일부터 60일 이내에 일시 퇴직금을 개인형퇴직연금(IRP) 계좌에 이체해 10년간 2000만원씩 분할 수령하면 퇴직소득세의 30%를 할인받은 1400만원을 10년간 납부하게 된다. 만약 원금 수령 기간을 늘리면 11년차 이후 분할 수령하는 금액에 대해선 퇴직소득세의 40%를 감면받을 수 있다.

매년 2000만원을 연금으로 분할 수령한다면 2억원의 원금은 10년 뒤 소진된다. 하지만 10년 동안 아직 연금으로 지급되지 않은 돈은 연금계좌에서 다양한 상품에 재투자되며 운용수익이 발생한다.

2억원의 연금계좌 자산을 통해 10년 동안 발생한 운용수익이 4000만원이라고 가정해 보자. 은퇴자가 운용수익을 이전과 같이 2000만원씩 2년간 연금으로 수령하면 갑자기 종합과세 대상이 된다. 퇴직연금 원금이 아닌 운용수익의 연간 수령액이 1200만원을 넘겼기 때문이다. 1년에 최대 1200만원으로 수령액을 변경하면 연금 수령액에 3.3~5.5%의 연금소득세율이 적용된다. 이때 연금 수급자의 나이가 55~69세면 5.5%, 70~79세 4.4%, 80세 이상이면 3.3%의 세율이 적용된다.

김동엽 미래에셋투자와연금센터 교육콘텐츠본부장은 “확정급여형(DB), 확정기여형(DC) 퇴직연금은 개인이 재직할 때 상품 운용으로 불어난 금액은 운용수익으로 간주되지 않고, 퇴직할 때 받는 금액 전체가 원금이 된다”며 “퇴직 당시 받은 원금이 얼마인지, 이후 발생하는 운용수익이 얼마인지 노후에도 잊지 않고 체크해둬야 종합과세 폭탄을 피할 수 있다”고 말했다.

정의진 기자 justjin@hankyung.com

-

1

"앞으로 20년 폭풍성장"…'미래 금맥' 폐배터리 재활용株 후끈

전기차 보급이 확대되면서 2차전지 업체들의 주가는 폭발적인 상승세를 기록했다. 배터리 셀 업체들이 초기 상승세를 주도했고, 2차전지 소재와 장비주가 바통을 넘겨받았다. 증권업계는 폐배터리 재활용 업체들이 다음 타자가...

-

2

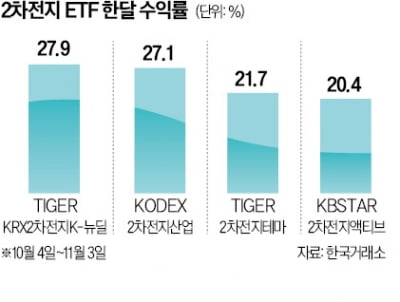

주식시장 침체가 장기화하고 있지만 2차전지 상장지수펀드(ETF)는 상승세를 이어가고 있다. 경기가 하락하는 국면에 성장이 확실한 업종으로 투자금이 몰리고 있어서다.6일 한국거래소에 따르면 ‘KODEX 2차...

-

3

"내년부터 금리 상승세 완화 기대"…채권형 ETF에 뭉칫돈

미국 기준금리 인상의 여파로 글로벌 증시가 다시 휘청거리고 있다. 기업들이 올 3분기 실적 감소 등으로 불확실성이 커지면서 증시에서 발을 빼는 투자자가 늘어난 여파다. 반면 채권형 상장지수펀드(ETF)엔 뭉칫돈이 몰...