변동금리 주택대출 있다면 안심전환대출 고려해보세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다음주부터 확대

年 3.8~4 % 고정금리

주담대 정책금융상품

주택가격·소득 요건

4억원→6억원 이하

7000만→1억으로 늘려

年 금리 5~8%대

기존 대출자 갈아탈만

중도상환수수료

면제받고 또 지켜봐야

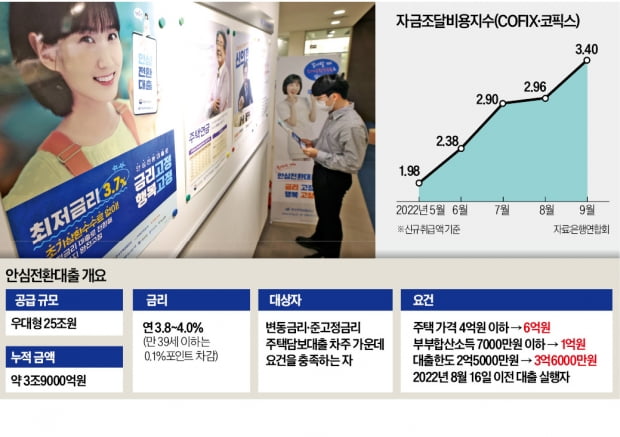

지난달 15일부터 본격적으로 접수를 시작했지만 대출 문턱이 지나치게 높아 사실상 ‘그림의 떡’이란 지적도 나온다. 현재까지 누적 신청 건수는 3만8000건, 대출 금액은 약 3조9000억원으로 목표액(25조원)의 15%를 간신히 넘기는 수준이다.

정부는 안심전환대출 활성화를 위해 다음달 7일부터 신청 자격을 완화할 예정이다. 주택가격 요건은 시가 4억원에서 6억원 이하로, 소득 요건은 부부 합산소득 1억원 이하로 확대한다. 대출 한도도 기존 2억5000만원에서 3억6000만원으로 늘어난다. 기존 1차 신청자도 확대된 대출 한도를 적용받고 싶다면 재심사를 요청할 수 있다. 대출 실행 시점은 1단계 신청 때와 마찬가지로 올해 8월 16일 이전이어야 한다.

전문가들은 현재 변동금리 주담대를 보유하고 있고 대상 요건을 충족한다면 무조건 안심전환대출을 신청하는 게 유리하다고 입을 모은다. 이미 은행권 신규 주담대 금리가 연 5~8%대에 달하는 데다 당분간 금리 상승 기조가 계속 이어질 가능성이 높다는 이유에서다.

변동주기 갱신을 눈앞에 두고 있는 주택 실수요자도 마찬가지다. 변동금리로 대출을 유지하기보다 연 3%대 고정금리를 택하면 원리금 상환 안정성을 높일 수 있다.

은행권 관계자는 “기존 변동금리 주담대 이용 고객은 올 들어 변동주기가 갱신되는 과정에서 대부분 적용금리가 대폭 인상되는 경험을 했을 것”이라며 “연 3%대 금리는 다른 주담대 상품과 비교할 때 아주 낮은 수준”이라고 말했다. 그는 이어 “물론 고정금리 상품은 금리가 하락할 때 이에 따른 혜택을 누리지 못한다는 단점이 있다”면서도 “최저 연 3%대 금리라면 향후 금리가 하락 반전하더라도 혜택을 어느 정도 선반영한 수준”이라고 했다.

만약 안심전환대출로 갈아탄 이후 수년 내 은행권 주담대 금리가 연 3% 이하로 다시 낮아질 것으로 예상한다면 해지하는 방안도 고려해볼 수 있다. 안심전환대출은 기간에 상관없이 중도상환수수료가 전액 면제된다.

이소현 기자 y2eonlee@hankyung.com

-

1

2008년 미국발 금융위기를 도화선으로 세계 경제는 급속하게 냉각됐었다. 세계 경제가 1920년대와 같은 대공황으로 발전하는 것 아니냐는 우려가 나오자 벤 버냉키 당시 미 연방준비제도 이사회(FRB) 수장은 통화량 ...

![[기고] 세계적 경제난국에 제대로 대처하고 있는가](https://img.hankyung.com/photo/202210/01.31673349.3.jpg)

-

2

"450만원 버는데 매달 1000만원씩 나가요"…영끌족 곡소리

최근 주요 은행의 주택담보대출(주담대) 금리 상단이 13년 만에 연 7%를 넘어선 가운데 이자 부담이 커지면서 '영끌족(영혼까지 끌어모아 대출받은 차주)'의 주택 매도가 늘고 있다. 전문가들은 향후 영...

-

3

◆경기 하남 감일지구 신축 메디컬 빌딩=송파구에 인접한 대로변 코너 대지 1950㎡, 연면적 9294㎡의 지하 2층~지상 6층 병원용 신축 건물. 엘리베이터 3기. 주차 80대. 3호선 연장 감일역 역세권 예정 지역...

![[한경 매물마당] 강남 대로변 사옥용 빌딩 등 7건](https://img.hankyung.com/photo/202210/01.31654580.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)