양극재 힘으로…LG화학, 불황 속 실적 선방

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 매출 14조·영업익 9012억

석유화학업계 '나홀로 흑자'

첨단소재 영업이익 749% 급증

석유화학업계 '나홀로 흑자'

첨단소재 영업이익 749% 급증

글로벌 경기 침체로 석유화학업계의 불황이 장기화하고 있는 가운데 LG화학이 홀로 양호한 실적을 거뒀다. 신사업인 배터리 부문이 ‘실적 버팀목’ 역할을 했다. 일찌감치 추진한 사업 다각화가 빛을 발했다는 평가가 나온다.

LG화학은 31일 올해 3분기 연결 기준으로 14조1777억원의 매출과 9012억원의 영업이익을 냈다고 공시했다. 각각 1년 전 대비 33.8%, 23.9% 늘었다. 매출은 국내 증권사 추정치(14조3877억원)에 못 미쳤지만 영업이익은 컨센서스인 8515억원을 넘겼다. 네 분기 연속 적자를 낸 대한유화와 올해 4분기 적자폭이 확대될 것으로 전망되는 롯데케미칼 등 경쟁사와는 대조적인 모습이다.

유가 상승과 인플레이션 등에 따른 수요 감소세로 석유화학 부문 영업이익은 1년 전 대비 91% 줄었다. 반면 2차전지 양극재를 만드는 데 쓰이는 첨단소재 부문 영업이익은 416억원으로 전년 동기 대비 749% 급증했다. 분기 기준 역대 최대 수준이다. 전기차 시장 중심의 출하 확대와 판가 상승으로 이익 규모가 확대됐다고 회사 측은 설명했다.

LG화학의 성장세는 당분간 이어질 전망이다. 올해 구미 공장 증설에 착수한 데다 북미 공장 건설까지 계획하고 있어서다. 부진하던 석유화학 부문도 4분기 저점을 찍고 점진적으로 회복될 것으로 전망된다. 차동석 LG화학 최고재무책임자(CFO·부사장)는 “양극재 등 첨단소재의 근간인 전지 재료 사업을 지속해서 확대해가며 이익 규모를 늘려나갈 것”이라고 말했다.

장서우 기자 suwu@hankyung.com

LG화학은 31일 올해 3분기 연결 기준으로 14조1777억원의 매출과 9012억원의 영업이익을 냈다고 공시했다. 각각 1년 전 대비 33.8%, 23.9% 늘었다. 매출은 국내 증권사 추정치(14조3877억원)에 못 미쳤지만 영업이익은 컨센서스인 8515억원을 넘겼다. 네 분기 연속 적자를 낸 대한유화와 올해 4분기 적자폭이 확대될 것으로 전망되는 롯데케미칼 등 경쟁사와는 대조적인 모습이다.

유가 상승과 인플레이션 등에 따른 수요 감소세로 석유화학 부문 영업이익은 1년 전 대비 91% 줄었다. 반면 2차전지 양극재를 만드는 데 쓰이는 첨단소재 부문 영업이익은 416억원으로 전년 동기 대비 749% 급증했다. 분기 기준 역대 최대 수준이다. 전기차 시장 중심의 출하 확대와 판가 상승으로 이익 규모가 확대됐다고 회사 측은 설명했다.

LG화학의 성장세는 당분간 이어질 전망이다. 올해 구미 공장 증설에 착수한 데다 북미 공장 건설까지 계획하고 있어서다. 부진하던 석유화학 부문도 4분기 저점을 찍고 점진적으로 회복될 것으로 전망된다. 차동석 LG화학 최고재무책임자(CFO·부사장)는 “양극재 등 첨단소재의 근간인 전지 재료 사업을 지속해서 확대해가며 이익 규모를 늘려나갈 것”이라고 말했다.

장서우 기자 suwu@hankyung.com

관련 뉴스

-

1

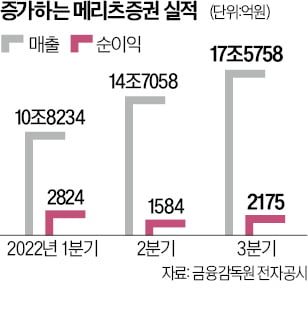

메리츠증권의 올해 3분기 당기순이익이 전년 동기 대비 14% 증가했다. 주식시장 침체와 금리 상승으로 다른 증권사들이 ‘어닝쇼크’를 내고 있는 것과 대비된다.31일 메리츠증권은 올해 3분기 당기...

-

2

한화생명은 올해 3분기에 작년 같은 기간(3789억원)보다 2.62% 늘어난 3889억원의 당기순이익(연결)을 거둔 것으로 잠정 집계됐다고 31일 밝혔다.보장성 매출 확대로 신계약 연납화보험료(APE)가 증가하고 수...

-

3

SK바이오사이언스가 지난 3분기 부진한 성적표를 받아들었다. 매출과 영업이익 모두 전년 동기 대비 60~70% 가량 빠졌는데, ‘포스트 코로나’ 전략이 필요하다는 분석이 나온다.31일 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)