"한샘, 실적 악화 지속…목표가 하향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

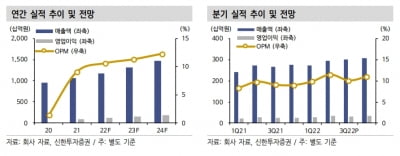

김세련 이베스트투자증권 연구원은 “한샘의 3분기 매출액은 4773억원으로 전년 동기대비 10.9% 감소, 컨센서스 대비 6.8% 하회했고 영업손실은 136억원으로 적자전환했다”고 밝혔다.

실적 악화의 가장 큰 원인은 아파트 매매 거래량의 둔화 때문인 것으로 분석된다. 가파른 금리 상승에 따른 주택 매수 수요의 위축, 물가 상승에 따른 전반적인 소비 둔화가 리모델링 사업부뿐 아니라 가구 부문까지 전방위적으로 영향을 미쳤다. 또한 공격적인 광고판촉비 집행으로 인한 판관비율 상승 등도 실적 부담으로 작용했다.

다만 B2B 특판의 경우 분양 시점에 수주해 입주 시점에 매출이 발생하는 특성을 고려하면 2024년 상반기까지 실적 성장세가 지속될 것으로 기대된다.

김 연구원은 “적극적인 주주환원책, 비주력 핵심자산의 매각을 통한 성장 재원의 마련 등이 시급한 실정”이라고 평가했다.

장관진 기자 jkjin@hankyung.com

-

1

코스피, 한 달만에 2300선으로 출발…돌아온 '6만전자'

코스피가 미 증시 하락에도 올 9월 이후 약 한 달 만에 2300선을 돌파하며 출발했다. 1일 오전 9시 8분 현재 코스피는 전일 대비 10.15포인트(0.44%) 오른 2303.76에 거래되고 있다. 이날...

-

2

대웅제약이 사상 처음으로 분기 매출 3000억원을 돌파했다. 1일 증권가에선 임상개발 관련 비용 증가에도 보툴리눔 톡신 제제 ‘나보타’의 수출 확대와 ‘펙수클루’ 등 전문의...

-

3

반도체株 주춤 vs 에너지株 강세…코스피 숨고르기 전망 [증시 개장 전 꼭 알아야 할 5가지]

미국 증시는 연방공개시장위원회(FOMC)를 앞두고 달러 강세 및 금리 상승으로 하락했다. 메타(-6%), 애플(-1.5%), 엔비디아(-2%) 등 주요 기술주와 반도체주 주가가 떨어졌다. 반면 에너지주는 강세를 보였...

![반도체株 주춤 vs 에너지株 강세…코스피 숨고르기 전망 [증시 개장 전 꼭 알아야 할 5가지]](https://img.hankyung.com/photo/202211/01.31684067.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)