“한미약품, 3분기 호실적…내년 R&D 모멘텀 더해질 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

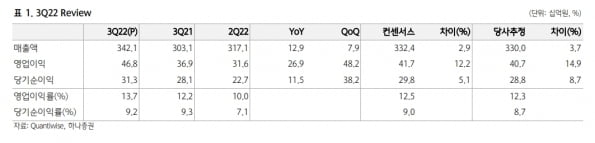

한미약품은 올 3분기 연결 재무제표 기준으로 매출 3421억원, 영업이익 468억원을 기록했다. 각각 전년 동기 대비 12.9%와 26.9% 증가한 수치다. 컨센서스인 매출 3324억원과 영업이익 417억원을 넘어섰다. 별도 기준으로는 2508억원과 231억원의 매출과 영업이익을 냈다.

국내 원외처방액의 상승세와 중국 자회사 북경한미약품의 성장이 실적을 이끌었다는 분석이다. 한미약품의 주력 품목 매출이 모두 성장했다. 고지혈증 치료제 ‘로수젯’ 364억원, 아모잘탄패밀리 330억원, ‘팔팔’ 120억원 등이다.

이나경 흥국증권 연구원은 “로수젯 매출은 전년 동기 대비 13.5% 늘어 호실적이 두드러졌다”며 “로수젯은 우수한 데이터를 기반으로 원외처방액 증가와 매분기 두 자릿수 이상의 높은 성장세를 기록하고 있다”고 말했다.

김태희 KB증권 연구원은 “로수젯은 올해 들어 3분기까지 누적 매출 1000억원을 돌파했다”며 “최근 세계적 학술지 ‘란셋’에 우수한 효능이 게재돼 성장세를 이어갈 것”이라고 예상했다.

3분기엔 최근 미국 식품의약국(FDA)에서 허가받은 호중구감소증 치료제 ‘롤론티스’의 원료의약품(DS) 수출도 반영됐다. 임윤진 대신증권 연구원은 “롤론티스의 DS 공급이 시작되며 수출 실적은 전년 동기 대비 46.7% 증가한 446억원을 기록했다”며 “한미약품이 해외 판매를 맡고 있는 제이브이엠의 수출 성장을 감안하면 롤론티스 매출은 약 60억원 내외로 반영됐을 것”이라고 추정했다.

북경한미의 3분기 실적도 우수했다. 북경한미는 전년 동기 대비 23.4% 증가한 930억원의 매출을 냈다. 영업이익은 242억원으로, 별도 기준 한미약품의 영업이익을 웃돌았다. 박병국 NH투자증권 연구원은 “중국 현지 인지도 개선으로 꾸준한 매출 성장을 이어가고 있다”고 말했다.

내년부턴 롤론티스의 기술사용료(로열티)와 원액 공급 매출도 더해질 것으로 봤다. 박재경 하나증권 연구원은 “내년 원액 매출은 80억원, 로열티는 53억원으로 추정된다”고 했다.

연구개발(R&D) 성과도 기대된다. 김 연구원은 “내년 상반기에 듀얼 아고니스트의 비알코올성 지방간염(NASH) 임상 2a상 결과를 확인할 수 있을 것”이라며 “연내 2a상이 종료될 예정인데, 현재 협력사와 다음 임상을 논의 중인 것으로 알려져 결과가 긍정적일 것으로 예상한다”고 말했다.

임 연구원은 “내년 상반기 ‘오락솔’의 영국 허가심사가 완료되고, 트리플 아고니스트 NASH 2b상 중간결과가 발표되는 등 탄탄한 실적을 뒷받침해줄 R&D 모멘텀이 부각될 것”이라고 판단했다.

김예나 기자 yena@hankyung.com

ADVERTISEMENT

-

1

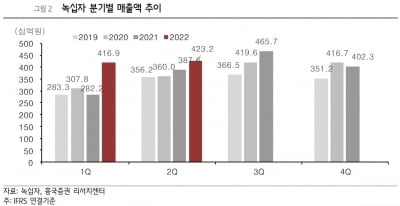

GC녹십자가 시장 예상치(컨센서스)를 밑도는 올 3분기 실적을 발표했다. 2일 증권가는 코로나19 특수가 사라진 영향이라고 분석했다. 내년 성장도 쉽지 않을 것으로 봤다. GC녹십자의 3분기 매출과 영업이익...

-

2

핀테크 업체 소파이, 월가 기대 크게 웃도는 실적 보고

핀테크 회사 소파이 테크놀로지 (SOFI)가 3분기에 시장 컨센서스를 훌쩍 넘는 매출 등 탁월한 실적을 보고했다. 소파이 주가는 이 날 개장 직후 17% 급등한 6.38달러에 거래중이다. 1일(현지시간) 마...

-

3

JP모건은 몬스터 베버리지(MNST)를 중립에서 ‘비중확대’로 상향했다. 목표 주가는 106달러로 상향 조정했다. 이는 현재가보다 13% 상승 여력이 있다. 1일(현지시간) CNBC에 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)