"GC녹십자, 사라진 코로나 특수…내년도 아쉬울 듯"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

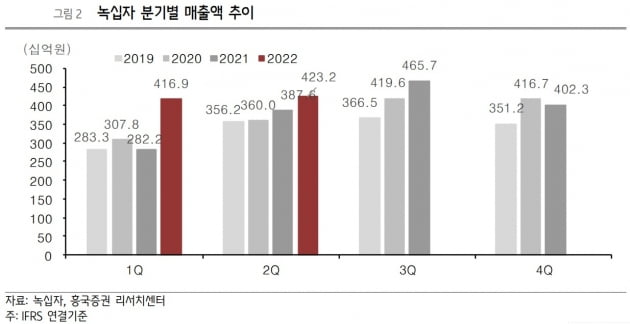

GC녹십자의 3분기 매출과 영업이익은 각각 전년 동기 대비 1%와 32% 감소한 4597억원과 488억원으로 집계됐다. 컨센서스인 4707억원과 542억원보다 적은 수치다. 전년 동기 대비 실적이 줄어든 주요 원인은 2021년 3분기에 모더나 코로나19 백신의 국내 유통 수익이 몰렸기 때문이다.

허혜민 키움증권 연구원은 "코로나19 백신 유통과 관련해 약 400억원이 지난해 3분기에 대부분 집중됐다"며 "올해는 약 380억원이 분기마다 분산되면서 영향을 미쳤다"고 말했다. 원가율은 63.2%로, 전년 동기 대비 3%포인트 증가했다. 이는 백신 매출의 분산 때문이라고 했다. 또 작년는 지씨셀의 코로나 검체 이송 특수 등 종속법인의 수익성도 높았다고 전했다.

4분기 및 내년 성장에 대해서 우려의 시각이 있었다. 이나경 흥국증권 연구원은 "GC녹십자는 매년 12월 성과급 지급으로 인해 4분기에 영업적자를 기록해왔다"며 "2022년 4분기 역시 성과급 지급으로 인한 인건비 증가는 통상적이겠으나, 분기별 편차가 크지 않게 통제를 하고 있어 최소 적자폭 감소는 가능할 것"이라고 예상했다.

2023년은 코로나 백신의 유통 계획이 명확하지 않고, 독감백신 경쟁사가 시장에 재진입하게 된다는 것이다. 올해와 유사하거나 소폭의 실적 감소가 불가피하다고 봤다.

혈액제제 'IVIG-SN의 미국 진출 및 헌터라제의 중국 진출 전략 등이 성장 관점에서 중요할 것으로 예상됐다. 오의림 한국투자증권 연구원은 "면역 저하 치료제 IVIG-SN 10%의 내년 상반기 미국 식품의약국(FDA) 실사 진행과 하반기 중 허가가 예상된다"며 "코로나19로 현장 실사가 지연된 만큼 승인 가능성은 높을 것"이라고 판단했다. 헌터라제의 중국 출시는 2023년 하반기로 예상했다.

한민수 기자 hms@hankyung.com

ADVERTISEMENT

-

1

“한미약품, 3분기 호실적…내년 R&D 모멘텀 더해질 것”

한미약품이 2022년 3분기 시장 예상치(컨센서스)를 웃도는 양호한 실적을 기록했다. 2일 증권가에서는 내년에는 연구개발(R&D) 동력(모멘텀)도 부각될 것으로 봤다. 한미약품은 올 3분기 연결 재무제표 기...

-

2

삼성바이오로직스가 바이오의약품 위탁개발생산(CDMO) 시장에서 초격차 벌리기에 나섰다. 글로벌 경쟁사인 스위스 론자, 독일 베링거인겔하임의 텃밭인 유럽에서다. 속도와 품질 경쟁력을 내세워 시장을 석권하겠다는 전략이다...

-

3

미니 장기로 불리는 오가노이드, 세포 간 택배 역할을 하는 엑소좀, 유도탄처럼 암을 찾아 공격하는 키메릭항원수용체(CAR)-NK세포 치료제.JW중외제약이 최근 6개월간 손잡은 바이오기업의 주력 기술이다. 국내 기업과...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)