[인베스팅닷컴] 페이팔 55% 하락, 다시 매력적인 종목 되기에 충분해

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By 하리스앤와 (Haris Anwar)(2022년 11월 1일 작성된 영문 기사의 번역본)

17년기간 블룸버그, 로이트,다우존스 및 더 글로브 엔드 메일을 포함한 세계 유수의 미디어들에서 기자로 근무했었다

- 페이팔 주가는 올해 50% 이상 하락했고 지난 14개월 동안에는 66% 정도 떨어졌다.

- 페이팔은 팬데믹 호황 이후 전자상거래 업계 둔화 속 매출 성장의 가파른 감소에 직면하고 있다.

- 그러나 페이팔은 장기 성장 가능성과 비용 절감 추진으로 볼 때 지금 매수하기 좋은 종목이다.

선도적 혁신 기업(disruptor)이 전자상거래 성장 둔화를 활용해 업계 주요 기업들의 지배력에 도전하는 가운데, 그중 성공적 기업을 한 곳만 고르기도 점점 까다로워지고 있다.

이러한 변화의 한 희생양은 바로 페이팔(NASDAQ:PYPL)이다. 페이팔 주가는 올해 50% 이상 하락했고, 지금은 사상 최고치 대비 66% 낮은 수준이다.

페이팔 주가는 S&P 500 Information Technology 지수보다 더 가파르게 떨어졌다. 이는 투자자들이 페이팔의 성장 잠재력에 대한 믿음을 잃어버렸음을 보여 준다.

실적이 예상치에 부합한다면 팬데믹 기간 호황과 대비되는 급격한 실적 하락을 기록하게 될 것이다. 팬데믹 당시에는 온라인 쇼핑과 디지털 결제 수요가 높아지면서 페이팔 매출은 2020년, 2021년에 각각 21%, 18% 상승했다.

여전히 유지되는 페이팔의 가치

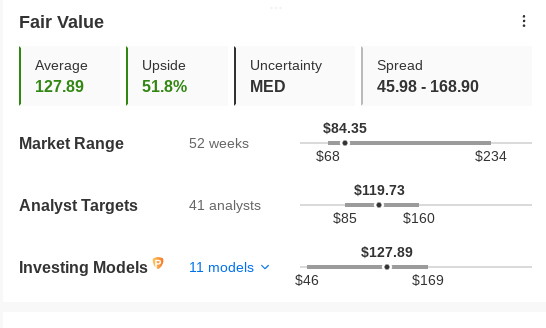

페이팔 비즈니스의 상당한 속도 둔화에도 불구하고 단기 변동성을 개의치 않는다면 페이팔 주식은 가치를 지니고 있다.필자가 생각하는 가장 큰 페이팔의 매력은 팬데믹 기간에 형성된 과도한 거품이 꺼진 이후 밸류에이션이 적당하다는 것이다. 페이팔의 주가수익배수는 18배로, 2019년 12월의 30배보다 훨씬 낮아졌다. 지난 5년 평균은 36배였다.

또한 페이팔의 비즈니스는 이베이(NASDAQ:EBAY)와의 관계를 서서히 줄이면서 변동성이 줄어들 것이다. 페이팔과 이베이의 결제 계약은 2021년 말에 종료되었다.

과거 이베이 매출이 기준 수치로 잡혀 있었기 때문에 페이팔의 매출 성장률이 단4% 수준으로 낮았으나, 올해 4분기부터는 이베이 매출이 포함되지 않기 때문에 페이팔의 성장은 정상적인 궤도로 진입하게 될 것이다.

페이팔의 성장 촉매

페이팔은 2000년에 온라인 은행 X.com(일론 머스크 테슬라(NASDAQ:TSLA) CEO가 설립함)과 소프트웨어 기업 컨피니티(Confinity)의 합병으로 탄생했다. 2002년에는 전자상거래 거대 기업 이베이에 15억 달러로 인수되었고, 2015년에 다시 분사되었다.

페이팔 주가를 상승시킬 수 있는 촉매 요인은 몇 가지 있다. 댄 슐먼(Dan Schulman) 페이팔 최고경영자는 페이팔의 운영 레버리지를 개선하려는 계획을 시행하고 있다. 2분기에 18% 상승했던 비용보다 더 빠른 속도로 매출을 성장시키려는 것이다.

행동주의 투자자인 엘리엇 인베스트먼트 매니지먼트(Elliott Investment)가 20억 달러 규모의 페이팔 지분을 매입해 최대 주주 중 하나가 되면서 이러한 노력은 성과를 낼 것으로 기대된다. 댄 슐먼은 최근 비용 절감 조치로 올해 9억 달러를 줄였다고 전했다.

또한 슐먼은 주주에 대한 현금 보상을 우선순위로 삼고 있다. 페이팔은 최근 150억 달러 규모 자사주매입을 승인했다.

인베스팅프로의 밸류에이션 모델에서는 페이팔이 강력한 시장 포지션을 바탕으로 주가가 상승할 것으로 예측한다.

레이먼드 제임스(Raymond James)는 최근 클라이언트 투자 메모에서 페이팔의 투자등급을 ‘시장수익률’에서 ‘시장수익률 상회’로 상향하고, 목표주가는 123달러로 제시했다. 화요일 페이팔 종가는 84.86달러였다.

“우리는 페이팔이 시장 호재, 상당한 잉여현금흐름 창출, 깔끔한 재무제표, 2023 회계연도의 높은 실적 전망치 등을 바탕으로 하는 방어적 성장주로서 보유할 만한 합리적인 밸류에이션 종목이라고 생각한다.”

결론

장기적으로 페이팔은 소비자의 디지털 지갑, 판매자를 위한 결제 버튼, 아마존(NASDAQ:AMZN)에서 페이팔의 간편결제 서비스인 “벤모(Venmo) 결제” 옵션 도입, 판매자를 위한 결제 처리 플랫폼 브레인트리(Braintree) 등 여러 측면에서 수혜를 입을 수 있는 위치에 있다고 본다.

따라서 필자는 페이팔이 단기적 변동성을 견딜 수 있는 투자자들이 매수할 만한 종목이라고 생각한다.

주: 이 글을 작성하는 시점에 필자(Haris Anwar)는 글에 언급된 주식에 포지션을 보유하지 않습니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

[마켓칼럼] "트럼프 2기 행정부 온다...2025년 미국채 금리는 상고하저"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.민지희 미래에셋증권 연구...

![[마켓칼럼] "트럼프 2기 행정부 온다...2025년 미국채 금리는 상고하저"](https://img.hankyung.com/photo/202411/01.37071788.3.jpg)

-

2

5.5만개 또 산 '비트코인 빚투' 美기업…공매도 세력 타깃돼

‘비트코인 빚투’로 유명한 미국 기업용 소프트웨어 업체 마이크로스트래티지를 놓고 암호화폐 강세에 베팅한 투자자들과 공매도 세력이 증시에서 힘 싸움을 벌이고 있다. 마이크로스트래티지 주가가 비트코...

-

3

[마켓칼럼]"원달러 환율 1500원 코 앞, 내년 환율도 트럼프 입에 달렸다"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.최진호 우리은행 투자상품...

![[마켓칼럼]"원달러 환율 1500원 코 앞, 내년 환율도 트럼프 입에 달렸다"](https://img.hankyung.com/photo/202411/01.38314189.3.jpg)