에스디바이오센서가 올 3분기 시장 예상치(컨센서스)를 크게 웃도는 깜짝 실적(어닝 서프라이즈)을 달성했다. 4일 증권가에선 에스디바이오센서가 올해 3조원 수준의 매출을 낼 것으로 기대했다. 다만 4분기 이후부턴 코로나19 특수가 없는 수준의 실적을 보여줄 것이란 예상이다.

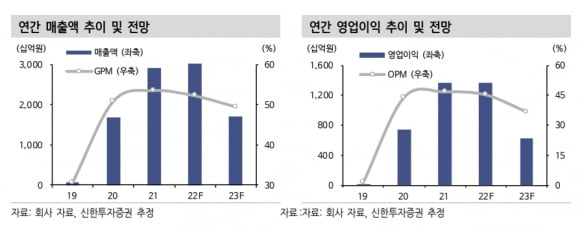

에스디바이오센서는 2022년 3분기 매출 5512억원, 영업이익 2936억원을 기록했다. 매출과 영업이익은 각각 전년 동기 대비 4.7%, 17.7% 증가했다. 컨센서스 매출과 영업이익을 60%, 132% 웃도는 수치다.

한송협 연구원은 “아시아(일본) 지역에서의 수주 호조 및 기존 예상 대비 원활하게 진행된 유럽지역의 성과가 실적을 이끌었다”며 “또 계약부채로 잡혔던 올 상반기 매출 중 일부인 약 1000억원이 3분기에 환입되면서 예상 대비 높은 매출을 기록했다”고 설명했다.

영업이익률은 53%였다. 2분기 대비 9.4%포인트 늘었다. 원재희 신한투자증권 연구원은 “판매관리비 통제와 더불어 큰 폭의 매출 성장에 따른 영업레버리지 효과가 발생했다”고 말했다.

허혜민 키움증권 연구원은 “계약부채의 매출 전환에 대해선 원가가 이미 상반기에 반영돼 3분기에 우수한 수익률을 기록했다”며 “매출 전환은 이번 분기에 모두 마무리돼, 4분기부터는 계약부채 계정이 매출로 환입되는 효과를 기대하기는 어렵다”고 말했다.

4분기 이후부턴 코로나19 특수가 없는 수준의 실적을 보여줄 것으로 예상했다. 키움증권은 에스디바이오센서의 4분기 실적을 매출 2399억원, 영업이익 821억원으로 추정했다. 허 연구원은 “완전한 엔데믹으로의 전환을 통해 실적과 영업이익이 감소할 것”이라고 말했다.

원 연구원은 “4분기엔 글로벌 코로나19 확진자 감소 및 방역 체계 완화에 따른 진단키트 수요 감소로 인해 실적 역성장이 불가피할 것”이라며 “다만 코로나19와 독감 동시진단키트 수요 확대는 변수로 작용할 가능성이 있다”고 했다. 지난해와 달리 대부분의 국가에서 마스크 의무 착용이 해제된 만큼, 동시진단키트 수요가 확대될 것이란 기대다.

한 연구원은 “4분기 실적은 3분기 대비 감소하겠지만, 연간 3조원 수준의 매출을 기대한다”고 했다. 올해 매출은 작년보다 2.0% 증가한 2조9882억원, 영업이익은 0.8% 늘어난 1조3528억원으로 추정했다.

내년은 메리디언 인수 완료와 ‘M10’의 미국 진출 가속화로 1조원 중반대의 매출을 낼 것으로 전망했다. 메리디언 인수는 내년 초 마무리될 것이란 예상이다. 한 연구원은 “최근 달러화의 급등으로 메리디언 인수대금 부담이 증가했지만, 회사의 현금성자산은 약 1조5000억원 수준”이라며 “대부분 달러로 보유하고 있어 환율 영향이 적고, 3분기 기준 매출채권이 5000억원 수준인 점을 감안하면 가용 현금은 충분한 상황“이라고 판단했다.