"LG유플러스, 주가·실적 모두 우상향 흐름"-DB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신은정 DB금융투자 연구원은 7일 "3분기 실적이 실적 추정치와 크게 다르지 않아 연간 실적 추정치를 유지한다"며 "상반기 부진했던 실적으로 주가가 부진했으나 하반기부터 회복된 실적으로 연간으로는 올해 처음으로 영업이익 1조를 달성할 것으로 기대된다"고 말했다.

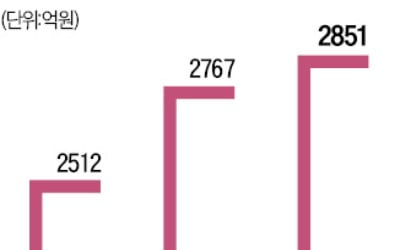

LG유플러스의 3분기 매출은 3조11억원, 영업이익은 2851억원으로 컨센서스(영업이익 2750억원)에 부합했다. 핸드셋 기준 5G 가입자 비중이 50.2%를 기록하고 LG헬로비전의 알뜰폰(MVNO) 가입자 고성장이 지속되며 무선 서비스 수익은 전년 동기 대비 1.9% 성장했다.

홈미디어 수익은 IPTV의 전년 높은 기저에도 불구하고 초고속인터넷 고가치 가입자 유치가 지속되며 전년 동기 대비 3.9% 성장했다. 마케팅 비용은 플래그십 모델 출시로 전분기 대비로는 증가했으나 효율적인 집행으로 전년 수준을 유지하며 양호한 실적에 기여한 것으로 보인다.

신 연구원은 "내년부터는 팬덤 기반의 아이돌플러스의 글로벌 확장, 스튜디오X+U의 런칭으로 제작·유통·IP 사업으로 확대, 모바일기반의 키즈 구독 플랫폼 아이들나라 런칭 등으로 비통신 서비스의 수익 확대도 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

직원이 만든 점자 동화책으로…시각장애인 돕는 LG유플러스

LG유플러스는 임직원 200명과 가족이 제작에 참여한 점자 동화책 200권을 도서관에 기증한다고 6일 발표했다.점자로 제작되는 동화책은 LG유플러스의 유·아동 전용 미디어 플랫폼 U+아이들나라 캐릭터를 ...

-

2

LG유플러스 "올해는 '영업이익 1조원' 반드시 달성"

LG유플러스가 올해 연간 영업이익이 1조원에 달할 것이란 자체 전망을 내놨다. 작년엔 약 210억원 차이로 들어가지 못한 통신사 '1조 클럽'에 이름을 올린다는 목표다. '거...

-

3

LG유플러스의 올 3분기 영업이익이 2851억원으로 집계됐다. 역대 최대 수치다. 지난 8월 출시한 중간요금제 등은 일각의 예상과 달리 아직은 매출에 별 영향을 주지 않았다는 분석이 나온다.LG유플러스는 연결 기준으...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)