“유한양행, 3분기 영업적자 일시적일 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

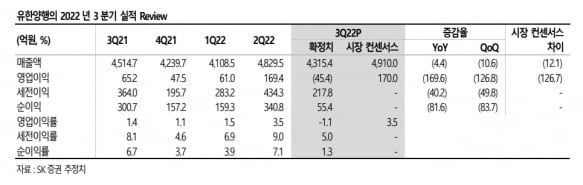

유한양행의 2022년 3분기 연결 재무제표 기준 매출은 4315억원으로, 작년 3분기 대비 4.4% 감소했다. 영업적자는 45억원으로 시장 예상치(컨센서스) 영업이익 170억원을 크게 밑돌았다.

3분기에 영업적자로 전환한 원인은 길리어드사이언스로부터 받는 단계별기술료(마일스톤)가 내년으로 이연되면서다. 3분기 기술료 수익은 전년 동기 대비 52% 감소한 31억원을 냈다. 또 자회사 유한화학의 원료의약품 매출이 상반기에 집중되면서 감소했다. 유한건강생활의 광고비도 증가했다.

유한양행은 별도 기준으로도 연구개발(R&D) 비용이 늘면서 전년 동기 대비 43.8% 감소한 45억원의 영업이익을 냈다.

4분기엔 매출 회복에 따라 영업이익도 개선될 것으로 예상했다. 3분기 영업적자는 일시적이라는 판단이다. 이달미 연구원은 “4분기엔 약품사업부의 성장과 자회사 애드파마를 통한 개량신약 신제품 출시에 따라 제품 매출 비중(믹스)이 개선되면서 영업이익이 흑자전환할 것”이라고 말했다.

이어 “내년엔 길리어드의 마일스톤 500만달러가 인식되는 데다, 레이저티닙 관련 R&D 비용도 축소돼 큰 폭으로 이익이 개선될 것”이라고 말했다.

‘렉라자’(성분명 레이저티닙)에 대한 기대감은 유효하다고 했다. 렉라자는 올해 300억원의 매출을 달성할 것으로 추정했다. 내년엔 처방환자수 증가로 500억원 매출을 달성할 것으로 기대했다. 이 연구원은 “향후 1차 치료제로 허가받으면 매출 증가율은 더욱 커질 것”이라고 했다.

얀센이 진행 중인 ‘아미반타맙’과 레이저티닙의 병용 임상은 현재 1000명의 환자를 대상으로 진행 중이다. 내년 말 1차 분석결과가 공개될 예정이다. 이 연구원은 “최근 얀센이 5개의 후보물질이 매출 7조원을 달성할 것으로 예상했다”며 “그 중 하나를 아미반타맙과 레이저티닙 병용으로 보고 있어, 레이저티닙에 대한 기대감은 여전하다”고 전했다.

ADVERTISEMENT

-

1

"국내 첫 비대면 진료앱 노하우로 가정·직장 건강관리 플랫폼 도약"

“국내 첫 비대면 진료 앱인 엠디톡을 통해 쌓은 노하우를 바탕으로 차별화한 건강관리 서비스로 비대면 진료시장을 선도하겠습니다.”오수환 엠디스퀘어 대표(사진)는 6일 “개인형 서비스를 ...

-

2

LG유플러스 "올해는 '영업이익 1조원' 반드시 달성"

LG유플러스가 올해 연간 영업이익이 1조원에 달할 것이란 자체 전망을 내놨다. 작년엔 약 210억원 차이로 들어가지 못한 통신사 '1조 클럽'에 이름을 올린다는 목표다. '거...

-

3

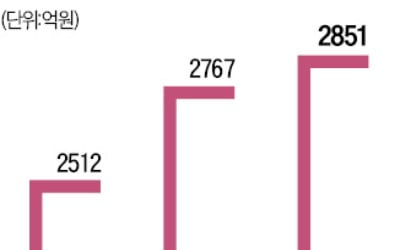

LG유플러스의 올 3분기 영업이익이 2851억원으로 집계됐다. 역대 최대 수치다. 지난 8월 출시한 중간요금제 등은 일각의 예상과 달리 아직은 매출에 별 영향을 주지 않았다는 분석이 나온다.LG유플러스는 연결 기준으...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)