신작 미룬 펄어비스, 호실적에도 8% 급락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10일 펄어비스는 8.30% 하락한 3만9750원에 거래를 마쳤다. 전날 발표한 3분기 매출(973억원)과 영업이익(120억원)은 각각 컨센서스(증권사 추정치 평균)를 5.9%, 380% 웃돌았다.

증권가는 그러나 일제히 암울한 내년 실적 전망을 내놨다. 3분기 실적발표 콘퍼런스콜을 통해 붉은사막 출시일이 사실상 2024년으로 미뤄질 수 있다는 사실이 발표됐기 때문이다.

골드만삭스는 펄어비스 투자 의견으로 ‘매도(sell)’를, 목표주가는 3만1000원을 제시했다. 노무라증권도 목표주가를 5만5000원에서 3만원으로 낮췄다. 국내 9개 증권사도 목표주가를 낮췄다. DB금융투자는 7만5000원에서 5만3000원으로, 삼성증권은 5만원에서 3만원으로 하향했다.

심성미 기자 smshim@hankyung.com

-

1

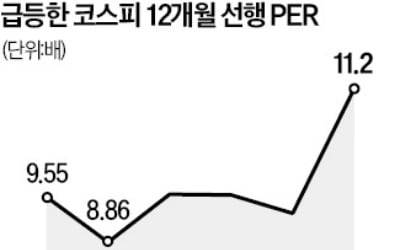

"실적 뛰는데 PER 낮아져"…LG엔솔·유한양행 등 주목

코스피지수의 12개월 선행 주가수익비율(PER)이 지난해 7월 이후 최대치를 기록했다. 실적 예상치가 하향 조정되는 와중에 지수는 올랐기 때문이다. 증권가에선 PER이 이전보다 떨어질 것으로 예상되는 실적개선주를 눈...

-

2

쿠팡이 2014년 로켓배송에 나선 이후 처음으로 분기 기준 흑자전환에 성공하면서 동방과 대영포장, KCTC 등 관련주가 강세를 보였다.10일 동방은 3.25% 상승한 2385원에 거래를 마쳤다. 대영포장도 2.30%...

-

3

미국의 대표 배당 상장지수펀드(ETF)인 ‘슈왑 US 디비던드 에쿼티 ETF’(SCHD)가 한국판으로 출시된다.신한자산운용은 미국 SCHD와 같은 기초지수를 추종하는 ‘SOL 미국배당...