"빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112161705360.jpg)

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112161331197.jpg)

Chpater1. ‘세금우대’ 받으면 된다고?

‘세금 우대’를 활용하면, 15.4% 이자과세분(이자소득세 14%+농어촌특별세 1.4%)을 1.4%로 크게 낮출 수 있다. 한마디로 이자소득세 14%를 비과세해주는 것이다. 세금 우대는 정부가 농어촌 지역경제를 육성하고 영세 서민의 자산 형성을 지원하기 위해 1976년부터 실시한 제도이다.

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112163432340.jpg)

Chapter2. 출자금 통장부터 만드세요

세금우대 혜택을 받으려면 만 20세 이상의 상호금융의 조합원 혹은 준조합원이어야 한다. 일반적으로 조합원 자격은 매우 까다롭기 때문에 준조합원으로 가입하는 사례가 많다.

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112164702920.jpg)

Chapter3. 세금 우대! 예적금 가입 ‘전’에 적용해야 해요

세금 우대 한도는 상호금융기관 합산 1인당 3천만원이다. 이때 한도는 예적금 원금을 기준으로 차감된다.

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112164920187.jpg)

Chpater4. 빠르면 빠를수록 유리해요

세금우대 세율은 해마다 오를 예정이다.

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112171208507.jpg)

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112171229490.jpg)

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112171243493.jpg)

!["빠를수록 유리해요"…적금 실질금리 높이는 방법 [김보미의 머니뭐니]](https://img.hankyung.com/photo/202211/B20221112171256257.jpg)

이자소득세를 덜 낼 수 있다는 점에서 귀가 솔깃하지만, 한편으로는 ‘나의 자산이 안전하게 보호받을 수 있을까’에 대해 우려하는 금융소비자들도 있다. 하지만 국내 금융회사들은 1인당 5천만원 한도 내에서 예금자보호 장치를 두고 있다. 예적금의 경우 5천만원 한도 내에서 적절하게 예치·불입한다면, 설령 금융회사가 예금 지급을 못하게 되는 상황이 발생하더라도 안전하게 돌려받을 수 있다. 예금자보호제도와 관련한 자세한 내용은 다음 기사에서 확인할 수 있다.(https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202210280202&t=NN)

김보미기자 bm0626@wowtv.co.kr

-

1

[단독] "한해에 11만마리 버려져"…'반려동물 보유세' 도입 검토

정부가 강아지와 고양이 등 반려동물과 관련된 정책 재원을 확보하기 위해 ‘반려동물 보유세’&nb...

![[단독] "한해에 11만마리 버려져"…'반려동물 보유세' 도입 검토](https://img.hankyung.com/photo/202409/01.38076646.3.jpg)

-

2

17.1%. 올해 상반기 한국 대표 기업의 전년 동기 대비 매출 증가율이다. 미국(14.6%)은 물론 일본(7.1%)을 크게 앞섰다. 특히 한국은 반도체(75.4%)와 제약·바이오(38.1%) 주요 기업...

-

3

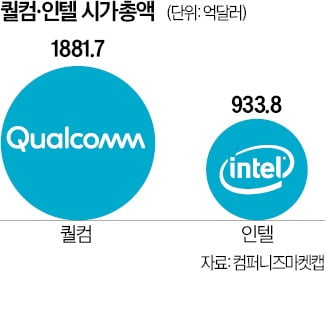

미국의 스마트폰용 프로세서 설계 전문 기업 퀄컴이 한때 세계 1위 반도체 기업으로 군림한 인텔 인수를 타진한 것으로 알려졌다. 인공지능(AI) 시대를 맞아 전방위 사업 확장에 나선 퀄컴이 서버·PC용 칩...