“셀트리온헬스케어, 3분기 약가인하에도 양호한 실적”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

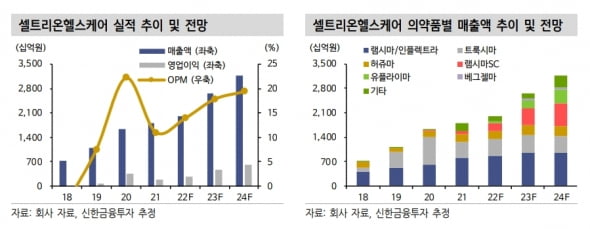

셀트리온헬스케어는 2022년 3분기에 연결 재무제표 기준으로 매출 4964억원, 영업이익 725억원을 기록했다. 전년 동기 대비 각각 21.3%, 229.3% 증가한 수치다. 시장 예상치(컨센서스)는 매출 5358억원과 영업이익 776억원이었다.

제품별로는 램시마IV 2336억원, 트룩시마 828억원, 램시마SC 655억원, 허쥬마 627억원의 매출을 냈다. 주력 제품인 트룩시마의 3분기 매출은 지난 2분기보다 44.2% 감소했다. 김태희 KB증권 연구원은 “미국에서 경쟁 제품이 새롭게 출시돼 약가 인하가 이어졌기 때문”이라며 “이 영향은 4분기까지 지속될 것”이라고 말했다.

박재경 하나증권 연구원은 “북미 지역에서 경쟁 격화로 작년에 이어 올해도 트룩시마 약가 인하가 발생했다”며 “그러나 약가 인하에도 올 3분기 매출총이익률은 작년 3분기 18.3%보다 개선된 30.8%를 기록했다”고 했다.

3분기 영업이익률은 14.6%였다. 2분기 대비 0.3%포인트 개선됐다. 김 연구원은 “트룩시마의 판매 부진에도 수익성이 높은 미국 인플렉트라와 유럽 램시마SC의 매출이 증가했기 때문”이라고 분석했다.

이동건 신한투자증권 연구원은 “트룩시마 약가 인하와 함께 유럽 직판 전환에 따라 기존 협력사에 70억원의 비용을 지급하는 등 비용 증가 이슈가 있었지만, 컨센서스에 부합하는 영업이익률을 기록했다”며 “완제의약품(DP) 위탁생산(CMO) 이슈로 계획 대비 램시마IV 공급이 제한됐음에도 매출 역시 컨센서스에 부합했던 점에도 주목해야 한다”고 했다.

직판과 관련한 인건비 등의 비용 증가는 내년부터 실적에 반영될 것으로 예상했다. 다만 관련 영향은 크지 않을 것으로 봤다. 이 연구원은 “램시마IV와 램시마SC의 고성장이 이어지고 있고 원가율 개선도 지속되고 있어 직판 비용 증가의 영향은 제한적일 것”이라고 판단했다.

김 연구원은 “유럽에서는 이미 직판 체제가 안정화됐고, 미국은 사보험 위주여서 클리닉과 의원 대상 대규모 영업사원보다 사보험사 담당 전문 마케팅 인력이 중요하다”며 “셀트리온과 정해진 비율대로 비용을 부담하기에 오히려 직판 전환에 따른 비용 감소 효과에 주목해야 한다”고 했다.

박 연구원은 “내년 휴미라와 스텔라라의 특허 만료로 바이오시밀러 시장은 급격히 확대될 전망”이라며 “셀트리온헬스케어의 수익성은 개선되고 있어 긍정적인 판단을 유지한다”고 말했다.

-

1

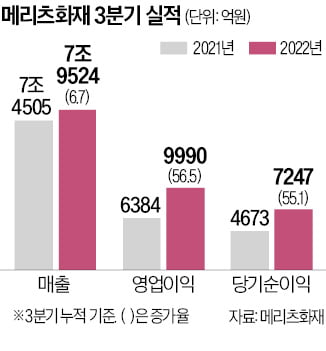

메리츠화재, 7분기 연속 최대 실적…3분기 순이익 2607억, 손보 2위

메리츠화재가 올해 3분기까지 일곱 분기 연속 분기 기준 최대 실적을 올려 보험업계의 주목을 받고 있다. 조정호 회장의 성과주의가 빛을 발하고 있다는 평가가 나온다.13일 금융권에 따르면 메리츠화재는 올 3분기 작년 ...

-

2

한전, 올 적자 30조대…'자금시장 블랙홀' 한전채 계속 쏟아진다

한국전력이 올 3분기에 7조5000억원대 영업적자를 기록했지만 4분기엔 이보다 적자 폭이 더 늘어날 가능성이 크다는 게 증권가의 중론이다. 4분기엔 통상 겨울철 난방 수요로 인해 에너지 가격이 뛰는 데다 한전이 발전...

-

3

한국전력이 올해 3분기 7조5309억원의 영업적자를 냈다고 11일 발표했다. 지난 1분기 기록한 사상 최대 영업적자(7조7869억원)에 이어 두 번째로 큰 분기 적자다. 올 들어 3분기까지 누적 적자는 21조8342...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)