"롯데관광개발, 4분기 큰 폭의 실적 개선 기대"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이환욱 IBK투자증권 연구원은 14일 "3분기에 아쉬웠던 직항 재개 부문이 4분기에는 대폭 개선될 것"이라며 "11월 오사카, 12월 후쿠오카, 도쿄 등을 포함한 대만과 홍콩까지 직항 노선 재개가 큰 폭으로 확대 예정돼 인바운드 유입 가속화에 따른 실적 개선이 가파를 전망"이라고 말했다.

롯데관광개발의 3분기 연결 기준 실적은 매출 482억원, 영업손실 270억원을 기록했다. 카지노 부문의 더딘 실적 개선에도 불구하고 호텔 사업 부문의 견조한 실적 시현에 힘입어 전년 동기 대비 개선된 실적을 달성했으나 제주공항의 국제선 회복이 지연된 영향으로 시장 컨센서스를 하회했다.

이 연구원은 "일본, 말레이시아, 홍콩 총 3개국에 총 12편의 전세기를 운항할 예정으로 부족한 직항 노선을 극복하고 카지노 VIP 모객 활동을 확대할 예정"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

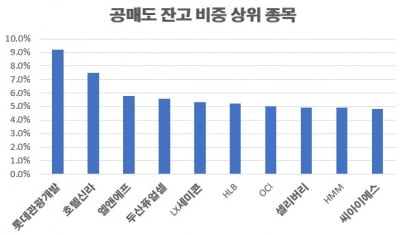

미국 소비자물가지수(CPI) 정점 통과로 위험자산 선호 심리가 살아나면서 국내외 증시가 일제히 급등했다. 증권가에서는 단기 트레이딩 관점에서 쇼트커버링 예상 종목을 눈여겨볼 만하다는 조언이 나온다. 기관투자가와 외국...

-

2

증시 급등에 대규모 쇼트커버링 일어날 듯…"단기 트레이딩 기회"

미국 소비자물가지수(CPI) 상승률이 둔화하자 위험자산 선호 심리가 살아나면서 국내외 증시가 일제히 급등하고 있다. 증권가에서는 단기 트레이딩 관점에서 쇼트커버링 예상 종목을 눈여겨볼 만하다는 조언이 나온다.11일 ...

-

3

롯데관광개발, 제주 드림타워 복합리조트 투숙객 100만명 돌파

롯데관광개발은 제주 드림타워 복합리조트가 지난 2일 100만명째 행운의 투숙객을 맞이했다고 7일 밝혔다. 이는 2020년 12월 18일 개장 이후 670일 만에 일이다. 국내 호텔(단일 호텔 기준) 중 개관...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)