주가 내려앉고 채권도 떨어져…앞길 막막한 美 퇴직자들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1937년 후 최악의 실적

현금 틀어 쥔 개인투자자 늘어나

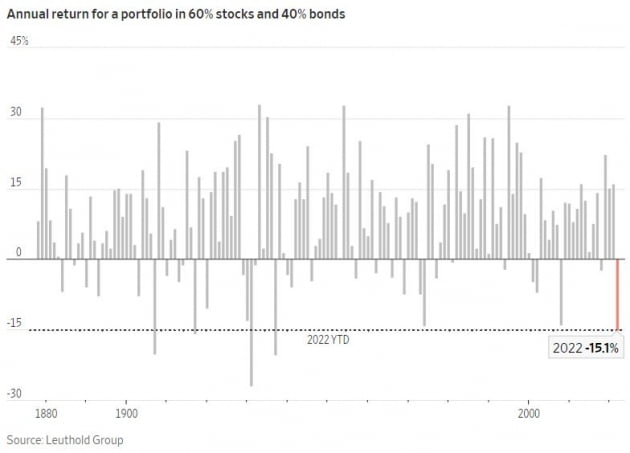

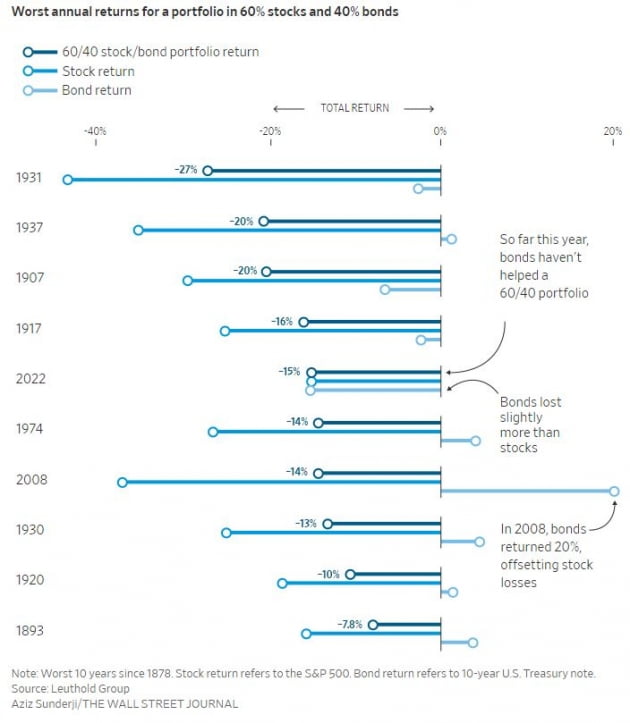

13일(현지시간) 월스트리트저널(WSJ)은 올해 미국 은퇴자들의 퇴직연금 운용 성과가 1937년 이후 84년 만에 최악의 실적을 냈다고 보도했다. 미국 자산운용사 루트홀드그룹에 따르면 올해 들어 60대 40 포트폴리오 수익률은 15% 떨어졌다. 1937년(-20%) 이후 가장 저조한 실적이다.

이 포트폴리오를 통해 주식 시장이 붕괴해도 안정적인 수익을 내왔다. 2008년 금융위기가 터졌을 때 투자은행이 줄도산하며 주가가 폭락했지만, 미 의회가 구제 금융 계획을 시행하며 국채 수익률이 20% 치솟았다. 당시 60대 40 포트폴리오 수익률은 14% 하락하는 데 그쳤다. 주식에서 본 손실을 채권 수익이 상쇄했다는 분석이다.

미국의 확정기여형(DC) 퇴직연금인 401k 자금도 주식과 채권에 나눠져 있다. 미국 자산운용협회와 미 노동자복지연구소의 공동연구에 따르면 2019년말 기준 401k 운용자금의 68%는 주식에, 나머지는 채권에 투자됐다. 미 노동자 중 73%가 확정급여형(DB) 퇴직연금 대신 401k를 채택했다.

국채 수익률 하락이 직격타였다. 올해 안전자산이라 여겨지던 국채 가치가 쪼그라들기 시작했다. 일반적으로 투자자들은 국채에 장기 투자해 주가 하락을 방어했다. 금리가 인상되면 이자 수익이 올라

미국 자산운용사 크레이티브플래닝의 피터 말로크 최고경영자(CEO)는 “개인투자자들은 더 이상 피할 곳이 없다”며 “모든 투자상품이 핏빛(Blood-red)으로 물들었다”고 말했다.

가뜩이나 미국에서도 준비없는 은퇴가 많은 상황이다. 골드만삭스자산운용이 올해 50~75세 은퇴자들을 대상으로 한 설문조사에 따르면 응답자 중 51%의 생활비가 은퇴 전에 비해 반토막 났다. 응답자 중 7%만이 노후 자금이 마련된 상태에서 퇴직한 것으로 알려졌다.

시장이 흔들리자 현금을 움켜 쥔 개인투자자들이 증가했다. 미국개인투자자협회(AAII)에 따르면 지난달 기준으로 개인투자자 투자금의 62%가 주식, 14%가 채권, 25%가 현금으로 이뤄져 있다. 2019년보다 현금 비중이 크게 늘었다. 주가가 하루새 20% 넘게 급락하는 ‘블랙먼데이’가 벌어졌던 1987년과 투자 구성이 비슷해졌다고 협회측은 설명했다.

오현우 기자 ohw@hankyung.com

-

1

세계최대 자산운용사 블랙록, 중국 채권 ETF 출시 잠정중단

세계 최대 자산운용사 블랙록의 중국 채권형 상장지수펀드(ETF) 출시가 잠정 중단됐다. 미·중 갈등이 격화된데다 최근 외국인 자금의 중국 이탈이 잇따르는 등 중국 투자 매력도가 떨어지고 있어서다.지난 1...

-

2

"국내 주식 소수점 매매, 구매액 절반 이상이 삼성전자·LG엔솔"

KB증권은 지난 9월 26일 서비스를 시작한 국내 주식 소수점 매매 이용고객이 이달 5만명을 돌파했다고 14일 밝혔다.10월 말 기준 국내 주식 소수점매매 서비스를 제공하는 7개 증권사 중 KB증권이 서비스 가입자 ...

-

3

한달만에 돌아온 외국인…지난달 국내주식 3조원 넘게 순매수

지난달 외국인 투자자들이 국내 상장주식을 3조원 넘게 사들이면서 1개월만에 순매수로 전환했다.14일 금융감독원이 발표한 ‘10월 외국인 증권투자 동향’에 따르면 지난달 외국인은 국내 주식 3조5...