4분기 현재 금융시장은 긍정과 부정이 교차하는 중요한 변곡점에 다가가고 있다. 긍정요인은 긴축 속도가 완화되고 있다는 것이며, 부정요인은 경기침체 및 기업이익의 하향조정이 불가피하다는 것이다. 주요 변수들에 대한 의견은 다음과 같다.

첫째, 연준의 피봇 지연. 4분기 긴축 사이클이 정점을 지나고 있으며, 인플레 통제에 대한 선언은 내년 초로 미뤄질 것으로 보인다. 연준은 경기 둔화에도 고용시장에 충분한 버퍼가 있다고 판단하고 있으며, 급격한 정책 전환에는 신중한 모습이다. 지연되고 있지만 연준 피봇 기대는 유효하고 내년 상반기 시장 환경 개선을 이끌 것이다.

둘째, 장기금리의 움직임. 긴축 사이클 종료 이전에 장기금리는 경기 리스크를 반영해 고점을 통과하는 경향이 있다. 기준금리 대비 50bp 낮은 수준에서 안정이 예상되며, 미국 기준리 고점이 4.75~5.0% 라면, 미국 국채 10년 금리는 4%대 초.중반을 고점으로 점진적인 안정을 예상한다.

셋째, 인플레이션의 안정 여부. 연준의 피봇 조건으로 국채 10년에 반영된 기대인플레이션의 2%대 안정이 선제적으로 필요할 것이다. 물가 안정은 재화, 서비스, 주거비, 임금 순서로 나타날 것이며 최근 거래 지표들은 이들 지표들의 하락 안정을 예고하고 있다.

넷째, 기업이익 하향 조정. 경제 전망을 감안하면 내년 상반기까지 기업이익은 감익이 이어질 것이다. ISM지수 등 시클리컬 지표들은 내년 상반기까지 반등하기 어렵다. 침체기에서 미국 기업이익은 평균 20%(12개월 전망치 기준) 하락했다.

다섯째, 신용리스크 지속 여부. 급격한 긴축에 따른 금융시장 컨디션 악화는 경기 경착륙 리스크를 부각시키고 있다. 경기 둔화에 더해 신용시장의 긴장은 연준의 긴축을 저지할 것으로 보인다. 아직 경기 부양을 위한 정책 전환 단서는 부족하다. 금리인상의 중단 이외에 양적긴축(QT)에 대한 중단 여부도 옵션으로 생각해볼 수 있다.

투자시계를 감안한 자산배분 우선 순위 : 채권 > 주식

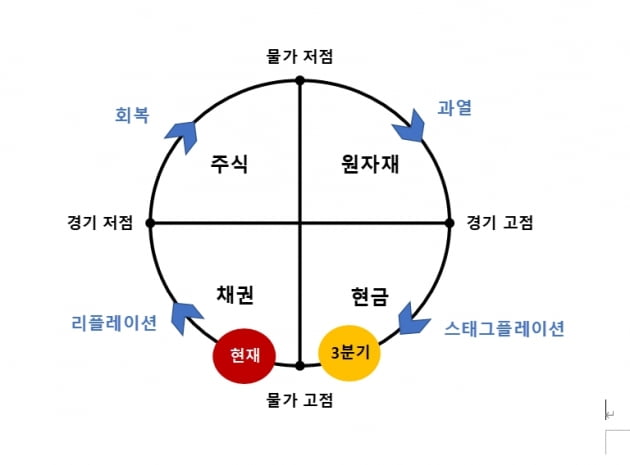

앞서 살펴본 변수들과 더불어 투자시계(Investment Clock)모형을 참조하면 자산배분 우선순위의 힌트를 얻을 수 있다. 투자시계는 경기와 인플레이션의 등락에 따라 매크로 사이클을 4개 국면으로 나누고, 각 국면에서 역사적으로 가장 수익률이 좋았던 자산을 표시한 모형이다.

이것을 통해 볼 때 지난 3분기는 경기가 정점을 통과하고 인플레이션이 계속 높아지는 스태그플레이션 구간이었다. 현재는 경기와 인플레이션이 같이 둔화되는 침체 혹은 리플레이션으로 정의되는 구간에 진입하고 있음을 알 수 있다.

과거 스태그플레이션 구간에서 가장 돋보이는 자산은 현금이었고, 현재와 같은 상황에서는 채권이 가장 유리했다. 인플레이션이 고점에 도달한 상황에서 연준의 긍정적 변화이든, 침체에 따른 부정적 변화이든 금리의 하락 안정은 채권에 유리한 상황이라는 것이다.

[그림]물가 고점 이후 회복 순서는 현금→채권→주식

주식 이외 대안 찾는 TARA 국면, 인컴형 자산 분산은 필수

과거 주식 이외에는 대안이 없다는 TINA(There Is No Alternative) 장세가 있었다. 지금은 주식 이외에도 대안이 있다는 TARA(There Are Reasonable Alternative) 장세이다. TARA 장세에서는 주식에 의존한 절대수익보다 상대수익으로 접근하는 것이 바람직하다. 그렇기 때문에 최적의 포트폴리오도 ‘미국주식(퀄리티/기회)과 한국채권(인컴/헤지)’으로 단순하게 제안하고 있다.

미국주식은 철저하게 지수형ETF와 퀄리티 주식으로 접근해야 한다. 퀄리티 주식은 현금흐름이 좋고 고금리 리스크에도 견딜 수 있는 종목을 말한다. 채권투자 측면에서 퀄리티 자산을 찾으면 금리인상 사이클이 미국보다 먼저 종료될 것으로 판단되는 한국 채권이다.

시중금리는 긴축기대를 과도하게 반영하고 있는 것으로 보인다. 따라서 현재 국채금리 수준은 투자기회로 보인다. 특히 국채 투자는 장기채권으로 점차 확대해도 리스크는 크지 않다고 본다. 국채 10년 금리가 4%를 상회하고 있는데, 장기적으로 한국의 잠재성장률이 2~3% 수준에서 점진적으로 하락할 것을 감안하면 10년 평균 수익률은 매력적이다.

![11월 둘째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202211/01.31788638.3.jpg)

!['반도체 치킨게임' 논란…전문가들이 SK하이닉스 우려하는 이유 [마켓PRO]](https://img.hankyung.com/photo/202211/01.31721443.3.jpg)

![11월 첫째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202211/01.31719154.3.jpg)