신협·새마을금고 '高금리 예금' 주의보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 年7% 넘는 신협·새마을금고

20곳 중 17곳 유동성 비율 100%↓

은행 금리 年5% 오르자 자금 흡수

부동산 대출 건전성 악화도 부담

상호금융조합 유동성 확보 고민

뱅크런 대비 자산, 예금의 절반에 불과

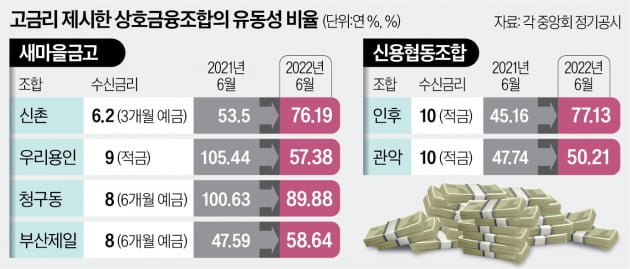

14일 금융권에 따르면 정기예금 금리를 연 6.5%로 올린 전주송천새마을금고의 유동성 비율은 6월 말 기준 62.46%로 전년 말(91.41%)보다 급락했다. 이 금고의 대출채권 규모는 7310억원으로 대형 금고에 속한다. 지난 13일 연 7.0% 정기예금 특판을 내놓은 신괴정새마을금고의 유동성 비율도 같은 기간 147.13%에서 65.04%로 크게 악화했다. 한국경제신문이 최근 연 7~8%대 정기예금, 연 10%대 적금을 출시한 신협·새마을금고 20곳의 유동성 비율을 집계한 결과 17곳이 100% 이하인 것으로 나타났다.유동성 비율은 유동자산을 만기 3개월 이내 유동부채로 나눈 비율이다. 금융회사에서 유동부채는 대부분 예·적금으로 구성되며 유동자산은 언제든 현금화할 수 있는 자산이다. 유동성 비율이 100% 이하라는 것은 만기가 3개월 이내로 남은 예금에 상환 요구가 들어왔을 때 100% 현금으로 돌려줄 수 있다는 의미다. 저축은행의 유동성 규제 비율은 100%로 일시적인 예금 인출 사태가 벌어질 것에 대비해 자산을 비축하고 있다.

하지만 상호금융권은 규제 비율이 없다 보니 상당수 조합의 유동성 비율이 50%를 밑돈다. 지난달 25일 연 5.88% 예금을 출시한 문창신협의 유동성 비율은 43.37%에 그쳤다. 연 8% 예금을 내놓은 북성신협은 유동성 비율이 작년에도 54.01%였는데 지난 6월에는 34.91%까지 떨어졌다. 상호금융권 관계자는 “장단기 예적금 금리가 역전되는 현상을 보면 단기로 유동성을 확보했다가 금리가 ‘피크’에 도달하는 시기에 맞춰 다시 조달금리를 내리기 위한 전략으로 볼 수 있다”고 했다.

연 5%대 은행 예금에 유동성 급감

개별 조합들은 최근 들어 더 긴장하는 분위기다. 은행들이 연 5%대까지 정기예금 금리를 끌어올려 유동성을 빨아들이고 있기 때문이다. 자산이 수백억원대에 불과한 소형 조합은 약간의 예금 이탈로도 유동성 위기에 빠질 수 있다. 부동산 경기 하락으로 대출 건전성이 나빠지는 것도 상호금융조합으로선 큰 부담이다. 상호금융권 관계자는 “앱을 이용한 비대면 예적금 가입이 늘다 보니 은행이나 저축은행뿐 아니라 이웃 상호금융조합이 조금만 금리를 올려도 유동성 확보에 비상이 걸린다”고 했다. 상호금융권이 ‘유동자산’으로 보유한 출자금 역시 결국은 조합원에게 돌려줘야 할 돈이어서 실제 유동성은 더 취약하다는 지적도 있다. 출자금은 원금 보장도 되지 않는다.상호금융권과 금융당국도 개별 조합의 유동성 위기에 대응해 준비금을 마련해놓은 상태다. 현행 신협법에 따르면 개별상호금융조합은 예적금 잔액의 10%를 중앙회에 상환준비금으로 보관하도록 하고 있다. 내년 말부터는 개정된 감독규정에 따라 자산 규모 1000억원 이상 조합은 100%, 300억원 이상은 90%, 300억원 미만은 80%의 유동성 규제 비율이 적용된다.

박진우 기자 jwp@hankyung.com

ADVERTISEMENT

-

1

"조금이라도 돈 더 주는 직장 가야죠"…이자지옥 빠진 일개미 [채선희의 금융꼬투리]

"정기예금은 커녕 적금 들기도 빠듯합니다. 저도 고금리 예금 가입하겠다고 은행 문 앞에 줄 서보고 싶네요. 주담대 금리가 정말 7%가 되다니…이자지옥 빠진 일개미 같은 인생이 된 기분. 복지는 사치에요,...

!["조금이라도 돈 더 주는 직장 가야죠"…이자지옥 빠진 일개미 [채선희의 금융꼬투리]](https://img.hankyung.com/photo/202211/ZA.31820983.3.jpg)

-

2

6000만원 넣으면 이자만 300만원…은행 5% 예금 시대 개막

기준금리 인상 속 예적금 금융상품 금리가 치솟는 가운데 은행권에서 연 5%대 정기예금이 줄줄이 등장했다. 저축은행 등 2금융권이 아닌 전국적인 점포망을 가진 시중은행에서 연 5% 예금이 등장하면서 은행권 수신금리 경...

-

3

새마을금고서 고객 돈 빼돌려 부동산 투기한 직원 2명 구속

강원 강릉시 한 새마을금고에서 16년간 130억원 가까운 자금을 횡령한 직원 2명이 구속됐다.강릉경찰서는 특정경제범죄 가중처벌 등에 관한 법률상 횡령과 배임 혐의로 50대 A씨와 40대 B씨를 구속했다고 9일 밝혔다...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)