미국 물가 상승률이 정점을 지났다는 관측이 나오면서 국내외 금융시장이 다소 안정을 찾고 있다. 또 한 번의 위기가 찾아오는 것 아니냐는 우려도 잦아들었다. 그러나 과거보다 높은 물가 상승률이 한동안 지속될 것이라는 전망이 나오는 등 불확실성은 남아 있다. 신용부도스와프(CDS·Credit Default Swap) 프리미엄은 이처럼 금융시장이 불안할 때 ‘탄광 속 카나리아’로 통한다. 탄광 속에 유해 가스가 차면 광부들이 안고 들어간 카나리아가 울음으로 경고한다. 고금리, 고환율, 무역적자 등 가스가 금융시장을 덮치면 CDS 프리미엄이 반응한다.

채무보증에 대한 보험료

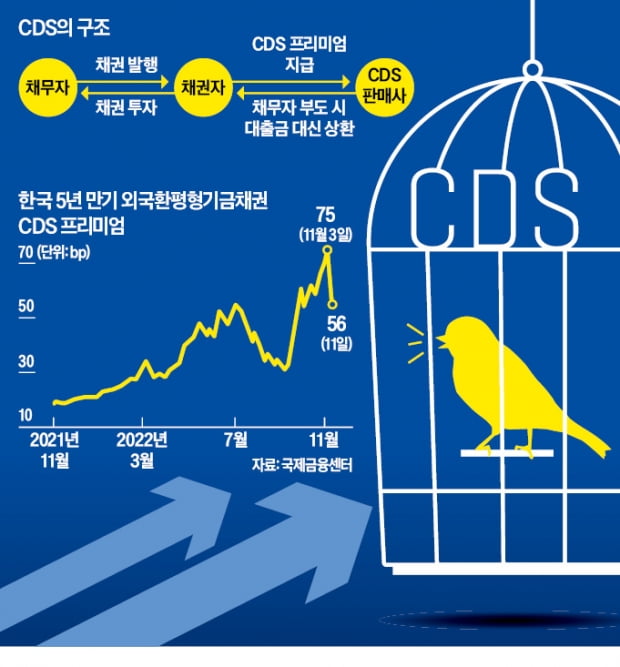

CDS란 채무자가 돈을 갚지 않을 위험에 대비해 채권자가 구매하는 보험 상품이다. 채권자와 제3의 금융회사 간에 CDS 거래가 이뤄진다. 채무자가 돈을 못 갚고 부도를 낼 경우 제3의 금융회사가 채무자를 대신해 채권자에게 돈을 갚는다. 그런 보증의 대가로 채권자는 제3의 금융회사에 일정한 금액을 지불하는데, 이 금액이 CDS 프리미엄이다. 즉, 채무 보증에 대한 보험료가 CDS 프리미엄이다.

채무자의 채무 불이행 위험이 크다고 평가되면 CDS 프리미엄이 높아지고, 채무자가 믿을 만하다면 CDS 프리미엄은 낮아진다. 투자자들이 채권의 위험도에 가격을 매긴 것이라는 점에서 다른 어느 지표보다 부도 위험을 잘 나타내는 것으로 평가받는다. 정부는 물론 민간 기업이 발행한 채권에 대해서도 CDS 프리미엄이 매겨진다.

CDS는 1990년대 중반부터 본격적으로 거래되기 시작했다. JP모간과 유럽부흥개발은행(EBRD)이 1994년 석유 기업 엑슨모빌의 채무에 대해 CDS 계약을 했다. 당시 JP모간은 알래스카 기름 유출 사고 여파로 자금난을 겪고 있던 엑슨에 대규모 자금을 빌려줬다. JP모간은 엑슨의 채무 불이행에 대비해 EBRD를 끌어들였다. 엑슨이 부도를 낼 경우 EBRD가 대신 갚아주되 JP모간이 EBRD에 일정한 수수료를 내기로 한 것이다.

세계 경제 불안, 북한 도발 때 상승

CDS 프리미엄은 글로벌 금융시장 상황과 밀접한 관계가 있다. 세계 경제가 불안해져 자금 경색 조짐이 나타나면 채무 불이행 위험이 커지면서 CDS 프리미엄이 상승한다. 이 때문에 한국의 CDS 프리미엄은 원·달러 환율과 비슷한 방향으로 움직인다. 북한의 무력 도발 등 지정학적 리스크가 불거질 때도 한국의 CDS 프리미엄이 급등한다. 올 들어 미국 중앙은행(Fed)이 자이언트스텝(기준금리 0.75%포인트 인상)을 연속해서 밟고 중국 경제가 침체 조짐을 보이면서 CDS 프리미엄도 급등세를 보였다.

5년 만기 외국환평형기금채권의 CDS 프리미엄은 지난 3일 75.61bp(1bp=0.01%포인트)까지 올랐다. 2016년 2월 12일 78.70bp 후 6년9개월 만에 최고치였다. 이후 물가 정점론에 따라 긴축 완화 전망이 나오자 11일에는 56bp로 떨어졌다. CDS 프리미엄이 56bp라는 것은 100만원 채권에 대한 보증 보험료로 5600원을 내야 한다는 뜻이다.

한국 국가 부도 확률 0.93%

CDS 프리미엄을 바탕으로 국가 부도 확률도 계산할 수 있다. 글로벌 금융시장에서는 ‘CDS 프리미엄÷(1-채권 회수율)’이라는 식으로 국가 부도 확률을 계산한다. 여기서 채권 회수율은 40%로 가정한다. 현재 CDS 프리미엄을 기준으로 계산한 한국의 국가 부도 확률은 0.93%다.

한국의 CDS 프리미엄은 2008년 글로벌 금융위기 때 사상 최고치를 기록했다. 2008년 10월 27일 692bp까지 치솟았다. 국가 부도 확률로 계산하면 11.5%였으니 꽤 위험했다고 할 수 있다. 그때와 비교하면 현재 CDS 프리미엄은 당장 국가 부도를 걱정할 만한 수준은 아니다. 그러나 작년 말 20bp 안팎에서 세 배 가까이 급등한 점은 주의해서 볼 필요가 있다.

기축통화국이 아니면서 대외 의존도와 시장 개방도가 높은 한국은 세계 경제가 불안해질 때마다 CDS 프리미엄도 큰 폭으로 상승하는 경향이 있다. 더구나 무역수지가 지난달까지 7개월 연속 적자를 냈고, 수출마저 감소세로 돌아섰다. 한국 경제는 달러 확보에 어려움이 생길 때마다 위기를 겪었다.