"JYP엔터, 분기 최대 실적…내년도 흥행 기대, 목표가↑"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 3분기 JYP엔터테인먼트는 매출 951억원, 영업이익 275억원을 기록했다. 전년 동기 대비 매출은 66%, 영업이익은 51% 증가했다. 영업이익의 경우 시장추정치(277억원)에 부합했으며, 분기 기준 최고 수준을 기록했다. 이는 스트레이키즈, 콘서트 관련 티켓 및 MD(기획상품) 매출 증가, 북미 등 신규 매출 포인트 발생에 따른 것이란 게 키움증권의 설명이다.

올 3분기 누적 앨범 판매량은 672만장으로 지난해 동기(541만장) 대비 늘었다. 이남수 키움증권 연구원은 스트레이키즈, 잇지, 엔믹스 등의 앨범이 반영되는 올 4분기는 역대 최대 판매량 기록을 갈아치울 것으로 전망했다.

이에 따라 올해 앨범 판매량 추정치를 기존 970만장에서 1100만장으로 상향했다. 스트레이키즈 자카르타 공연, 잇지 미주 공연과 올 3분기 이연 인식된 일본 콘서트를 추가로 반영해 4분기 실적도 높여 잡았다. 4분기 매출액은 1095억원, 영업이익은 281억원을 추정했다. 전년 동기 대비 매출은 72%, 영업이익은 72% 각각 증가한 수치다.

이 연구원은 "더블 밀리언 셀러로 성장한 스트레이키즈, 북미 흥행을 공고히 만든 트와이스, 신인 잇지와 엔믹스 성장세를 감안하면 내년의 앨범 흥행도 결정적"이라고 말했다.

이어 "월드투어 규모 확장과 콘서트 MD, JYP360의 성장성까지 예상하면 아티스트 지적재산권(IP) 활용은 더욱 긍정적일 것"이라며 "여기에 국내 1, 해외 3팀의 신인까지 더해져 아티스트 라인업도 더 공고해질 것"이라고 전망했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

SK스퀘어, 올 3분기까지 영업이익 1조589억원…"글로벌 투자 펀드 추진"

SK스퀘어의 올 3분기까지 누적 영업이익이 1조원을 넘겼다. SK스퀘어는 작년 11월 SK텔레콤이 기업분할해 출범한 투자전문기업이다. 14일 SK스퀘어는 올 3분기 매출이 연결 기준 1조2436억원, 영업이...

-

2

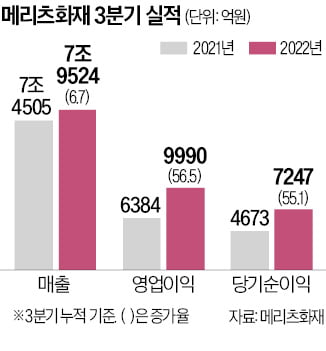

메리츠화재, 7분기 연속 최대 실적…3분기 순이익 2607억, 손보 2위

메리츠화재가 올해 3분기까지 일곱 분기 연속 분기 기준 최대 실적을 올려 보험업계의 주목을 받고 있다. 조정호 회장의 성과주의가 빛을 발하고 있다는 평가가 나온다.13일 금융권에 따르면 메리츠화재는 올 3분기 작년 ...

-

3

엔씨, 3분기 영업익 전년비 50% 증가…"글로벌IP로 견조한 실적"

엔씨소프트가 3분기 영업이익 1444억원(이하 연결기준)으로 전년 동기 대비 50% 증가한 실적을 내놨다. 매출 6042억원으로 21% 증가, 당기순이익 1821억원으로 83% 늘었다. 글로벌 지적 재산권(IP) 성...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)