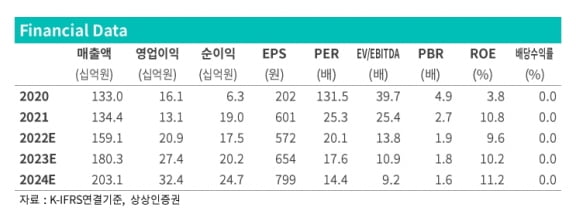

상상인증권은 15일 바이넥스에 대해 올 3분기에 영업실적을 완전히 회복했다고 분석했다. 4분기 이후 실적도 긍정적일 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가는 2만원으로 낮췄다. 목표 주가수익비율(PER) 배수를 낮춰 적용했다.

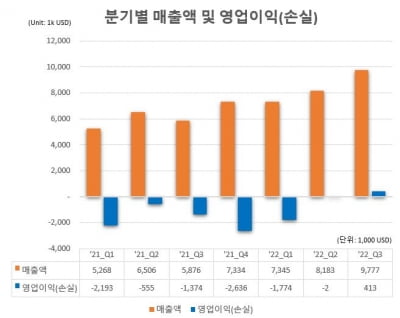

바이넥스의 2022년 3분기 연결 재무제표 기준 매출은 전년 동기 대비 18.3% 증가한 395억원을 기록했다. 영업이익은 85.6% 늘어난 62억원이다. 지난 1분기에 공장 정기보수 등으로 다소 저조한 실적을 보였지만, 2분기부터 높은 성장세를 보이고 있다는 설명이다.

바이오의약품과 합성의약품 매출이 고르게 증가했다. 바이넥스의 3분기 바이오의약품 위탁개발생산(CDMO) 매출은 167억원으로, 전년 동기 대비 27.5% 늘었다. 하태기 연구원은 “바이오 부문 CDMO 매출은 최근 연평균 20% 내외의 성장을 해왔다”며 “올 9월 말 기준 바이오의약품 CDMO 잔고는 829억원으로, 지난해 말 619억원보다 9개월동안 34% 증가해 고성장하고 있다”고 말했다.

현재 바이오의약품 CDMO는 임상 시료 생산이 대부분이라고 했다. 지난해 12월 셀트리온과 체결한 바이오시밀러(바이오의약품 복제약) 임상 시료 위탁생산(CMO) 계약은 올 4분기부터 생산을 시작할 것으로 예상했다. 내년 하반기 이후엔 상업용 생산 매출이 발생할 것으로 기대했다.

올 3분기 합성의약품 매출은 228억원이었다. 전년 동기 대비 15.0% 증가했다. 향후 합성의약품 매출도 6~8% 이상의 성장 잠재력이 충분하다고 봤다

바이넥스는 전날 부산지방식품의약품안전청으로부터 1개월 간 합성의약품 제조업무 정지 처분을 받았다. 하 연구원은 “바이넥스는 재고 확보와 과징금납부를 통해 매출 공백을 줄이겠단 입장”이라며 “판매정지가 아니기 때문에 4분기 매출 감소 영향은 크지 않을 것”이라고 했다.

이어 “바이오의약품 CDMO 사업에 대한 장기적 성장성은 변함이 없고, 합성의약품도 국내 의약품 수요 증가와 부산공장 생산능력(CAPA) 증설로 인해 안정적인 성장이 가능할 전망”이라며 “올 3분기에 의미 있는 실적 개선을 확인해 장기적인 실적 개선세에 대한 믿음을 갖게 한다”고 말했다.