다올투자증권 분석

다올투자증권은 15일 휴젤에 대해 올 3분기 매출은 시장 예상치(컨센서스)를 밑돌았지만 영업이익은 기대치에 부합했다고 했다. 내년엔 기업 가치의 회복을 기대했다. 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 올렸다.

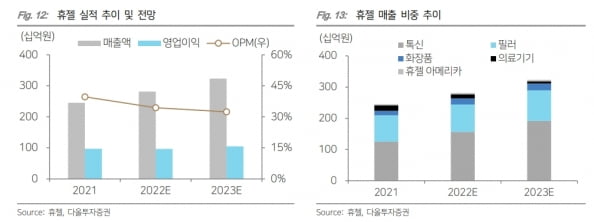

휴젤의 2022년 3분기 매출은 707억원으로 전년 동기 대비 27% 증가했다. 영업이익은 16% 늘어난 248억원을 기록했다. 박종현 연구원은 “매출이 컨센서스를 밑돈 건 마이크로벤션과 계약 종료로 의료기기 매출이 제외됐기 때문”이라고 설명했다.

3분기 보툴리눔 톡신 제제 수출은 223억원으로, 전년 동기 대비 68% 성장했다. 중국 선적이 재개됐고, 기타지역(ROW)에서의 매출 증가도 성장을 이끌었다는 설명이다. 필러 매출은 212억원을 기록해 해외 중심의 안정적인 성장세를 기록했다.

3분기 매출총이익률(GPM)은 전분기보다 1.8%포인트 개선된 78.7%를 기록했다. 판매관리비는 308억원으로 전분기 대비 26억원 늘었다. 지급수수료가 전분기 대비 늘었고, 미국 국제무역위원회(ITC) 소송 비용이 집행됐다고 설명했다.

4분기엔 각각 784억원, 246억원의 매출과 영업이익을 기록할 것으로 추정했다. 전년 동기 대비 29%와 25% 증가할 것이란 예상이다. 박 연구원은 “중국 선적 정상화와 유럽 판매가 4분기 실적의 핵심”이라며 “방역 조치 해제에 따라 중국 매출이 회복되고, 11개국 허가 획득으로 유럽에서 30억원의 매출을 낼 것”이라고 전망했다. ITC 소송비용은 70억원으로 추정했다.

2023년엔 중국 매출이 정상화되고, 미국에서 ‘레티보’의 품목허가(BLA)를 받아 기업 가치가 회복될 것으로 기대했다.

ITC 예비판결과 최종판결은 2024년 1월과 5월로 예상했다. 박 연구원은 “휴젤은 일정 지연에 따른 소송비용의 증가는 없을 것으로 보고 있다”며 “ITC 소송 결과와 FDA 품목허가는 개별적인 내용으로 소송에 따른 출시 일정 변화는 없을 것”이라고 했다.

김예나 기자 yena@hankyung.com

휴젤의 2022년 3분기 매출은 707억원으로 전년 동기 대비 27% 증가했다. 영업이익은 16% 늘어난 248억원을 기록했다. 박종현 연구원은 “매출이 컨센서스를 밑돈 건 마이크로벤션과 계약 종료로 의료기기 매출이 제외됐기 때문”이라고 설명했다.

3분기 보툴리눔 톡신 제제 수출은 223억원으로, 전년 동기 대비 68% 성장했다. 중국 선적이 재개됐고, 기타지역(ROW)에서의 매출 증가도 성장을 이끌었다는 설명이다. 필러 매출은 212억원을 기록해 해외 중심의 안정적인 성장세를 기록했다.

3분기 매출총이익률(GPM)은 전분기보다 1.8%포인트 개선된 78.7%를 기록했다. 판매관리비는 308억원으로 전분기 대비 26억원 늘었다. 지급수수료가 전분기 대비 늘었고, 미국 국제무역위원회(ITC) 소송 비용이 집행됐다고 설명했다.

4분기엔 각각 784억원, 246억원의 매출과 영업이익을 기록할 것으로 추정했다. 전년 동기 대비 29%와 25% 증가할 것이란 예상이다. 박 연구원은 “중국 선적 정상화와 유럽 판매가 4분기 실적의 핵심”이라며 “방역 조치 해제에 따라 중국 매출이 회복되고, 11개국 허가 획득으로 유럽에서 30억원의 매출을 낼 것”이라고 전망했다. ITC 소송비용은 70억원으로 추정했다.

2023년엔 중국 매출이 정상화되고, 미국에서 ‘레티보’의 품목허가(BLA)를 받아 기업 가치가 회복될 것으로 기대했다.

ITC 예비판결과 최종판결은 2024년 1월과 5월로 예상했다. 박 연구원은 “휴젤은 일정 지연에 따른 소송비용의 증가는 없을 것으로 보고 있다”며 “ITC 소송 결과와 FDA 품목허가는 개별적인 내용으로 소송에 따른 출시 일정 변화는 없을 것”이라고 했다.

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)