"조금이라도 돈 더 주는 직장 가야죠"…이자지옥 빠진 일개미 [채선희의 금융꼬투리]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행 주담대 금리 일제히 올라…연 7% 본격화

이달 기준금리 인상할 듯…연내 9% 전망도

"정기예금은 커녕 적금 들기도 빠듯합니다. 저도 고금리 예금 가입하겠다고 은행 문 앞에 줄 서보고 싶네요. 주담대 금리가 정말 7%가 되다니…이자지옥 빠진 일개미 같은 인생이 된 기분. 복지는 사치에요, 조금이라도 돈 더 주는 직장 가야죠." -경기 광주에 사는 워킹맘 유 모씨(37)시장금리가 치솟으면서 금융경제에도 빛과 그림자가 나타나고 있습니다. 종잣돈을 불릴 생각에 혹은 종잣돈을 만들기 위해 고금리 예적금을 찾아다니는 사람도 있지만 누군가는 이자 부담에 허덕이며 목돈 마련의 꿈도 못꾸고 있습니다.

16일 금융권에 따르면 은행 주택담보대출(주담대) 변동금리의 기준이 되는 신규취급액 기준 코픽스(COFIX·자금조달비용지수)가 4% 턱 밑까지 치솟았습니다. 10월 코픽스는 9월(3.4%)보다 0.58%포인트 오른 '3.98%', 이는 사상 최고치로 공시가 시작된 2010년 이후 코픽스가 4%대에 진입한 적은 없었습니다. 상승폭 역시 공시 이후 최대치를 기록했습니다.

코픽스란 국내 8개 은행이 조달한 자금의 가중평균금리입니다. 즉 은행 예·적금과 은행채 등 8개 항목의 신규취급액을 가중평균해 계산한 겁니다. 예적금 금리가 오르면 코픽스가 오르게 되고 이는 다시 주택담보대출의 변동금리, 전세대출 금리, 신용대출 금리 상승을 이끕니다.

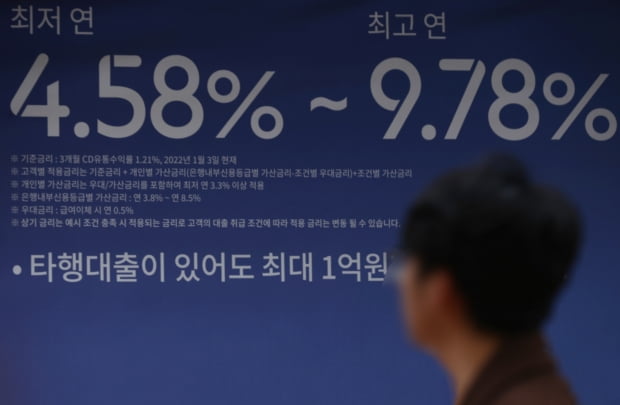

은행들은 신규 코픽스 상승분(0.58%p)을 이날부터 바로 반영하면서, 주택담보대출 변동금리는 본격적으로 연 7% 시대를 맞이했습니다. 코픽스 반영에 따라 국민은행 주담대 변동금리(신규 코픽스 연동)는 연 5.18~6.58%에서 연 5.76~7.16%로, 우리은행 금리는 연 5.74~6.54%에서 연 6.32~7.12%로 올랐습니다.

기준금리 인상에다 레고랜드 사태로 자금확보에 비상이 걸린 은행들도 잇따라 수신 금리를 올렸고, 이달 정기예금 5%시대를 맞이했습니다. 은행들도 연 5%의 이자를 주고 자금을 조달하게 됐다는 겁니다. 시중자금이 은행으로 쏠리는 상황에서 수신금리 경쟁은 더 치열해질 전망입니다.

변동금리 대출자들은 그야말로 숨이 턱 막히게 됐습니다. 국내 가계대출 잔액에서 변동금리 대출이 차지하는 비중은 80%에 육박합니다. 가계대출금리가 7%대에 진입하면 소득에서 세금을 내고 나면 원리금도 못 갚는 대출자가 120만명에 달할 것이라는 분석도 있습니다. 일부 은행의 주담대 금리 상단은 8%에 육박한 가운데 한국은행이 이달 기준금리를 인상할 경우 주담대 금리는 연내 9%까지 오를 수 있다는 전망도 나옵니다.

5억원 규모의 주담대를 40년 만기, 원리금균등상환 방식으로 빌렸다면 7%대 금리일 경우 원리금은 약 311만원, 9%일 경우엔 약 386만원에 달합니다. 통계청에 따르면 올해 3분기 기준 월평균 정규직 근로자 임금은 348만원입니다. 평범한 직장인이 해당 대출을 받았다면 받는 월급이 꼬박 이자로 나가는 셈입니다.

최근 주요 시중은행에서 주택담보대출을 받는 차주들 70% 이상이 변동금리가 아닌 고정금리를 선택했다고 합니다. 금리인상 기조가 예상보다 길어질 것이라 예상하는 사람들이 늘고 있다는 거죠. 은행들이 변동금리 비중을 낮추려 고정금리 수준을 낮춘 것도 영향을 미쳤습니다. 실제 일부 은행에선 변동금리가 고정금리보다 더 높은 역전현상도 나타났습니다.

'대출금리는 오늘이 제일 낮고, 예적금 금리는 내일이 더 높은' 기현상이 벌어지는 지금, 어느 때보다 냉정히 자신의 자산·자본 상태를 점검하고 현명한 재테크를 고민하는 자세가 필요해보입니다.

채선희 한경닷컴 기자 csun00@hankyung.com

ADVERTISEMENT

-

1

채권시장 경색과 금리 인상으로 자금조달에 비상이 걸린 카드사들 역시 본격적인 혜택 줄이기에 나섰습니다. 그간 소비자들이 기본 혜택으로 누려왔던 무이자 할부나 항공 마일리지 적립도 내년부터는 자취를 감출 것으로 보입니...

-

2

모빌리티·친환경·메타버스 스타트업…"B2B에서 돌파구 찾는다" [긱스]

벤처투자 혹한기를 넘어 경기침체 우려가 커지는 상황에서 'B2B(기업 간 거래)' 시장이 돌파구가 되고 있습니다. 오는 17일 제주도에서 열리는 오픈이노베이션 행사 '긱스 쇼업' 본선 무...

![모빌리티·친환경·메타버스 스타트업…"B2B에서 돌파구 찾는다" [긱스]](https://img.hankyung.com/photo/202211/01.31821716.3.jpg)

-

3

돈맥경화 뚫고 이자비 100억 절감…빛발한 SK지오센트릭의 조달전략 [김익환의 컴퍼니워치]

조달시장에 찬바람이 이어지고 있다. 하지만 틈새시장을 뚫고 자금을 마련하려는 기업들과 투자은행(IB)의 노력도 눈길을 끈다. SK지오센트릭(옛 SK종합화학)이 꽁꽁 얼어붙은 자금시장에서 4750억원을 조달한...

![돈맥경화 뚫고 이자비 100억 절감…빛발한 SK지오센트릭의 조달전략 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202211/ZK.31584309.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)