“이루다, 3분기 최대 매출…4분기 이후도 성장 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

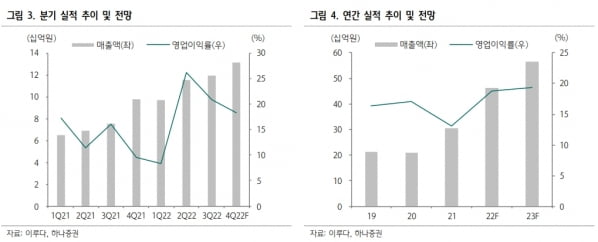

이루다는 2006년 설립된 레이저와 고주파 에너지(RF) 기반 미용 의료기기 기업이다. 주요 제품은 레이저 기반 장비인 ‘프락시스’, ‘시크릿 RF’, ‘프락시스 듀오’ 등이다. 60여개 이상의 글로벌 유통망을 통해 50개국에 판매되고 있다. 주요 판매 지역은 미국이다.

조정현 연구원은 “이루다는 미국 미용 기업 큐테라와의 협력으로 미국 매출 성장을 이어가고 있다”며 “장비 판매 증가에 따른 소모품 매출 증가, 향후 유럽 시장 확대 및 신규 레이저 장비 출시에 따른 실적 도약 구간에 진입했다”고 판단했다.

이루다는 올 3분기에 매출 120억원, 영업이익 25억원을 기록했다. 매출은 전년 동기 대비 58.0% 늘어난 분기 최대 실적이다. 영업이익은 105.4% 증가했다. 비수기임에도 우호적인 원·달러 환율 효과와 모든 제품군에서 고르게 매출이 성장하면서 실적을 이끌었다는 설명이다.

이루다의 3분기 장비 매출은 74억원으로, 전년 동기 대비 28.4% 늘었다. 큐테라의 RF장비 판매 호조와 더불어 유럽 공급이 확대됐다고 했다.

장비 판매 증가로 미세바늘(마이크로니들) 소모품 판매도 늘고 있다. 회사의 2022년 3분기 소모품 매출은 31억원이다. 소모품 매출은 2020년 30억원, 2021년 55억원이었다. 올 3분기까지 누적 소모품 매출은 78억원으로 대폭 확대됐다.

영업이익률은 전년 동기 대비 4.8%포인트 개선된 21%를 기록했다. 수익성 높은 RF장비 및 소모품 판매 확대에 따라 제품 매출비중(믹스)이 개선되면서다. 조 연구원은 “4분기엔 성수기 진입에 따라 분기 최대 매출이 지속될 것”이라고 말했다.

2023년에도 외형 성장을 전망했다. 내년 매출과 영업이익은 각각 564억원과 109억원으로 올해보다 19.8%와 25.2% 증가할 것으로 추정했다. 신규 레이저 장비 ‘리팟’의 판매 호조와 개인용 미용기기 신사업에 진출하면서다. 큐테라 매출도 확대될 것으로 기대했다.

조 연구원은 “올 4분기를 기점으로 고부가가치 제품인 리팟 매출이 본격화되면서 수익성 개선에 기여할 것”이라며 “내달 기업개인간거래(B2C) 제품인 개인용 미용기기를 출시할 예정으로 내년 실적 동력(모멘텀)은 충분하다”고 했다.

-

1

“덴티스, 3분기 영업이익 흑자전환…내년 실적 도약 기대”

신한투자증권은 16일 덴티스에 대해 올 3분기 유럽과 중동 지역에서 성장했다고 분석했다. 올해 기초체력을 다진 후 내년에 실적이 본격적으로 개선될 것이란 전망이다. 투자의견과 목표주가는 제시하지 않았다. 덴...

-

2

라파스 "마이크로니들 파티클 제품, 글로벌 기업 공급 시작"

라파스는 지난해 9월에 취득한 '마이크로니들 파티클' 특허기술을 이용해 글로벌 대형 고객사에 제품을 첫 공급했다고 16일 밝혔다.마이크로니들 파티클 제조기술은 피부관리(스킨케어) 제품의 유효 성분을 사...

-

3

엘앤씨바이오, 무릎연골 손상 치료재 '메가카티' 국내 허가

엘앤씨바이오는 식품의약품안전처가 무릎관절 연골손상 치료재료 '메가카티'에 대해 품목허가를 승인했다고 16일 밝혔다. 4개 기관에서 실시한 메가카티의 허가용 임상시험은 2020년 4월부터 올해 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)