"네패스아크, 실적 부진·수요 불확실성 지속…목표가↓"-BNK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

네패스아크의 3분기 매출액은 전년 동기 대비 30% 성장한 392억원이었다. 영업이익은 지난해 같은 기간보다 41% 감소한 43억원으로 BNK투자증권의 예상치(73억원)에 미치지 못했다.

이민희 BNK투자증권 연구원은 "모바일 수요 악화로 가동률이 낮아졌다"며 "설비투자로 전 분기보다 13억원 늘어난 201억원 규모의 감가상각비가 발생한 점도 실적에 악영향"이라고 말했다. 그러면서 "팬아웃-패널레벨패키징(FO-PLP)의 생산 능력 확대가 지연돼 수요가 감소 영향도 실적 저해 요인"이라고 분석했다. FO-PLP는 반도체 크기를 최소화하는 패키징 기술이다.

이 연구원은 "수요 부진이 지속되며 4분기 네패스아크의 매출과 영업이익이 줄어들 것"이라며 "신공장 증설과 FO-PLP 생산 능력 확대 계획도 미뤄질 것"이라고 전망했다. 이어 "올해 계획된 1800억~1900억원의 설비투자 규모도 1600억원 이하로 축소될 것"이라고 내다봤다.

그는 "현재 네패스아크의 주가는 산업 성장성 기대가 없어져 낮은 밸류에이션(실적 대비 주가 수준)을 보인다"며 "삼성전자의 시스템반도체 사업에 대한 공격적인 투자 계획을 고려하면 네패스아크의 장기 성장성은 기대할만하다"고 말했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

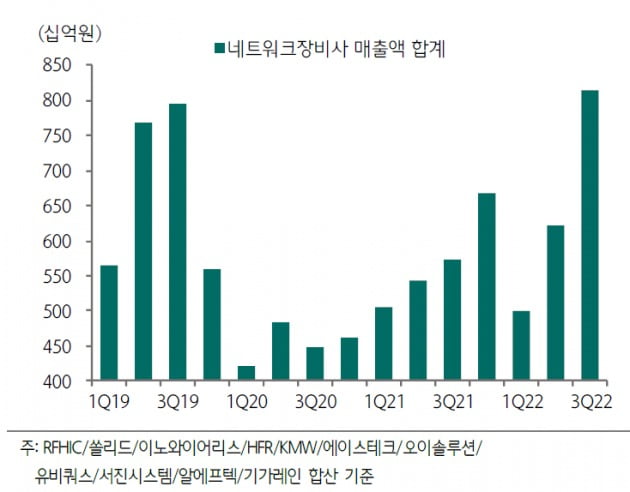

"네트워크 장비업체들 3분기 '깜짝실적'…내년 대부분 흑전할 듯"-하나

국내 네트워크 장비 업체들이 올 4분기에도 실적 호전 추세를 이어갈 것인데다 내년 상반기 들어선 대부분의 관련 기업들이 흑자 전환할 것이란 전망이 증권가에서 나왔다.18일 김홍식 하나증권 연구원은 "3분기 국내 내트...

-

2

"올해 시장 하락은 최대 장투 기회…'60대 40' 포트폴리오 재부각"

"'60대 40'(주식 60%·채권 40%) 포트폴리오의 시대가 다시 돌아오고 있습니다. 향후 10년간 최상의 수익률을 가져다줄 겁니다. 시장의 영향을 받지 않고 강력한 수익을 보장합니다"...

-

3

농심이 3분기 호실적을 내면서 증권사들이 잇달아 목표주가를 올리고 있다. 경기침체에도 불구하고 해외 시장에서 라면 판매가 호조를 보이고 있어서다.17일 금융투자업계에 따르면 최근 1주일 동안 한화투자증권, 메리츠증권...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)