한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 과금에 '역풍' 맞았던 엔씨소프트, 신작으로 불명예 씻을까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모바일 리니지 선전과 비용 통제로 ‘어닝 서프라이즈’

내년 출시 신작 ‘TL’ 기대감도 고조

악명 높은 과금 구조에 대한 의심 눈초리 여전

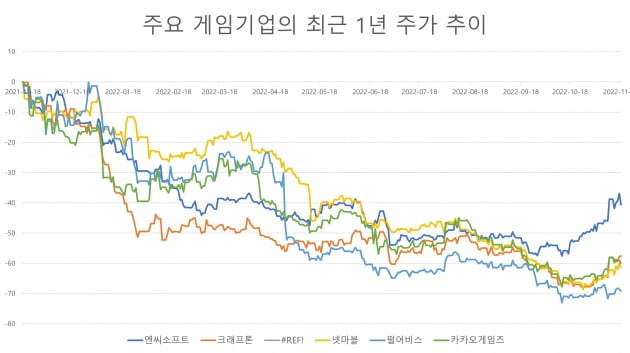

1년여 전엔 게임 내 확률형 아이템에 대한 과도한 과금을 유도한 데 따른 역풍으로, 신작 게임 ‘리니지W’의 초반 흥행이 시원찮다는 평가에 출시 당일 주가가 급락하기도 했습니다. 여기에 세계 각국 중앙은행이 통화 긴축에 나선 데 따른 금리 상승의 여파에 작년 2월만 해도 100만원을 웃돌기도 했던 주가는 올해 10월13일에는 32만2500원으로 세 토막이 났죠.

‘골이 깊으면 산이 높다’고 했던가요. 엔씨소프트 주가는 10월13일을 저점으로 가파른 랠리를 보입니다. 이달 18일에는 급등에 따른 차익실현 매물이 나오면서 직전 거래일 대비 5.94% 하락한 45만1000원에 마감됐지만, 그래도 한달 남짓 동안 주가가 39.84%나 치솟았습니다.

비용 통제 덕에 3분기 호실적…“구조적 추정치 상향 요인”

특히 호실적을 발표한 지난 11일 하루에만 엔씨소프트 주가는 13.41%가 급등합니다. 엔씨소프트는 지난 3분기 연결 기준 매출은 전년 동기 대비 21% 늘어난 6042억원을, 영업이익은 50% 증가한 1444억원을 각각 기록했습니다. 영업이익은 실적 발표 직전의 컨센서스(증권가 전망치 평균) 1042억원을 39% 웃돌았죠.호실적의 가장 큰 배경은 비용 통제로 평가됩니다. 코로나19 확산 사태 이후 치솟은 개발자 인건비와 마케팅 비용을 효율화한 겁니다.

엔씨소프트는 실적 발표 컨퍼런스콜에서 인건비 통제에 대해 “올해 들어 전사적으로 비용에 대한 체계적이고 합리적인 리뷰(분석)를 진행 중”이라고 밝혔습니다. 다만 3분기 인건비에 대해서는 “복리후생비는 분기별 변동은 전략적인 부분은 아니고, 성과 연동형 인센티브는 신작 출시에 대한 개발 인센티브가 있는데 이번 분기에 없었다”고 설명했습니다.

마케팅 비용 효율화에 대해 강석오 신한금융투자 연구원은 “과거에는 유튜브·아프리카TV 스트리머들을 통해 마케팅비를 꾸준히 지출했다면, 최근에는 이런 프로모션을 줄여 예년 대비 매우 낮은 마케팅비를 기록했다”고 말합니다.

단순히 비용만 통제한 결과로 나타난 호실적은 아니었습니다. 모바일 리니지 시리즈의 매출도 예상을 웃돌았습니다. 가장 오래된 게임인 리니지M은 출시 5주년 업데이트 이후 이용자가 늘어난 데 대응하는 추가 업데이트를 한 영향으로 매출이 오히려 직전분기보다 늘었습니다. 매출이 감소한 리니지W와 리니지2M도 감소폭은 예상보다 작았습니다.

성종화 이베스트투자증권 연구원은 엔씨소프트의 이번 실적을 두고 “상당한 수준의 구조적 실적 전망치 상향 요인을 내포하고 있다”고까지 평가합니다. 리니지M과 리니지W의 예상 밖 선전은 향후 매출 전망치를 상향시키고, 비용 통제에 성공한 점은 비용 전망치를 하향시킨다는 겁니다.

이 같은 이유로 증권사들이 엔씨소프트에 대한 목표주가를 잇따라 올리면서 3분기 실적발표 직전인 지난 10일엔 45만4286원이던 목표주가 컨센서스가 18일에는 54만2857원으로 수직상승합니다.

글로벌 겨냥한 신작 TL로 달라진 모습 보여줄까

기존 모바일 게임의 매출이 예상보다 느린 속도로 감소하고, 비용 통제를 통해 이익을 늘렸다는 요인만으로 증권가 평가가 갑자기 호의적으로 돌아선 건 아닙니다. 주식 시장은 항상 성장을 갈구하니까요.게임기업이 성장하려면 신작 게임을 내놔야 하죠. 엔씨소프트는 이번 3분기 실적 발표 컨퍼런스콜에서 내년에 출시할 신작 게임들에 대한 정보를 대거 밝히면서 주식 시장의 가려운 부분을 긁어줬습니다.

가장 기대되는 신작은 PC와 콘솔로 즐기는 대규모 다중접속(MMO) 게임 ‘프로젝트 TL’입니다. 내년 상반기 전 세계 시장을 상대로 선보일 예정이죠. 한국을 제외한 글로벌 대부분 지역에서 아마존이 TL을 퍼블리싱할 것이란 추측이 우선 눈길을 끕니다. 메리츠증권에 따르면 아마존은 글로벌 게임 플랫폼 ‘스팀’에서 스마일게이트의 ‘로스트아크’를 동시접속자 기준으로 역대 2위에 올려놓은 경력을 갖고 있습니다. 다만 엔씨소프트는 이번 실적 발표 컨퍼런스콜에서 ‘글로벌 전체를 커버하는 퍼블리싱 계약을 맺을 주체를 곧 발표할 것’이라고까지만 밝혔습니다.

![엔씨소프트 신작 IP 'TL·프로젝트E' 이미지 [사진=엔씨소프트 제공]](https://img.hankyung.com/photo/202211/01.29314120.1.jpg)

증권가에서는 비즈니스모델(BM)에 대한 관심이 가장 컸습니다. TL의 비즈니스모델에 대해 엔씨소프트는 “글로벌 유저들의 특성과 원하는 바를 적극적으로 반영하는 것이기 때문에 한국과 아시아의 특수성이 아닌, 글로벌 보편성을 감안해 추진하고 있다”며 “초반 매출 집중도는 기존 실적 대비 낮아지나 장기간 안정적인 매출을 창출할 것”이라고 밝혔습니다.

이를 두고 김하정 다올투자증권 연구원은 “TL의 과금 정책을 약하게 설계하겠다는 사측의 적극적인 코멘트를 확인했다”고 평가합니다. 그는 “서구권에서도 이용자간 대결(PVP) 대규모 다중 접속 역할 분담 게임(MMORPG)에 대한 수요가 충분하고, 엔씨소프트의 개발력은 글로벌 스탠더드에 맞는 수준이지만, 과금 BM 설계에 실패해 글로벌 확장에 실패했다”고도 판단했습니다.

“BM 확인 전엔 못 믿어” vs “MMORPG는 태생이 P2W”

아직 의심의 눈초리를 거두지 못하는 증권사 애널리스트들도 있습니다.강석오 연구원은 “TL의 공개된 영상에서 변신인형, 자동사냥 등 엔씨소프트의 기존 MMORPG에서 볼 수 있었던 콘텐츠들이 등장해 우려가 있다”며 “만약 북미·유럽에서의 성과가 중요한 TL에 이 같은 BM이 적용된다면 흥행 가능성이 매우 낮다”고 말합니다.

이지은 대신증권 연구원도 “신작 기대감과 이에 대한 적중률(Hit Ratio)을 높이기 위해서는 이용자들에게 확실히 신뢰를 줄 만한 변화된 BM 공개가 필요하다”고 선을 긋습니다.

아마 모바일 리니지 시리즈의 과금 구조가 워낙 악명 높았기 때문일 겁니다. 오죽하면 ‘P2W’(Pay to Win·돈을 내야 이긴다)는 말까지 만들어졌겠습니까. 특히 엔씨소프트는 과금에 대한 불만이 극에 달한 이용자들이 트럭시위에 나서는 한편 불매운동까지 벌였지만, 작년 하반기 최대 기대작인 ‘블레이드앤소울2’에 또 다시 리니지식 과금 구조를 도입하면서 흥행에 참패하기도 했습니다.

다만 과금을 유도하는 P2W를 꼭 부정적으로 바라볼 필요는 없다는 의견도 있습니다. 최승호 상상인증권 연구원은 “MMORPG는 태생 자체가 P2W”라며 “최근 히트를 치고 있는 MMORPG들은 시간을 돈으로 산다는 개념으로 접근하고 있다. 이 경우 월 20만원를 과금하는 가벼윤 이용자들의 트래픽을 발생시킬 수 있다는 점이 긍정적”이라고 말했습니다.

📂엔씨소프트 프로필(11월 18일 종가기준)

현재 주가: 45만1000원

PER: 19.39배(12개월 포워드 기준)

동종업종 PER: 7.06배

연간 영업이익 컨센서스: 6011억원

한경우 한경닷컴 기자 case@hankyung.com

-

1

11월 셋째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![11월 셋째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202211/01.31855466.3.jpg)

-

2

[마켓PRO]'목표가 UP 3 vs DOWN 3', 여의도도 헷갈리는 '천보'의 미래는

※한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전합니다. 마켓PRO 텔레그램을 구독하시면 보다 편리하게 콘텐츠를 편리하게 받아보실 수 있습니다.종목 집중탐구국내 최초 조...

![[마켓PRO]'목표가 UP 3 vs DOWN 3', 여의도도 헷갈리는 '천보'의 미래는](https://img.hankyung.com/photo/202211/01.31832349.3.png)

-

3

게임 대장주 크래프톤과 엔씨소프트의 시가총액 격차가 1조원대로 좁혀졌다. 시가총액 3위 넷마블은 카카오게임즈에 바짝 추격당하고 있다. 올 들어 동반하락하던 게임주가 개별주 장세로 전환하면서 순위가 요동치고 있다.14...