"GS, 자회사 호실적 지속…사상 최대 영업익 전망"-흥국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박종렬 흥국증권 연구원은 "올해는 별도기준의 안정적 성장과 함께 상품가격 강세와 원화약세에 따른 종속법인 전체의 실적 호조로 연결 영업이익은 양호한 성장이 지속될 것"이라고 전망했다.

GS칼텍스, GS에너지, GS EPS, GS이앤알 등의 고른 성장세에 힘입어 연간 매출액은 전년 동기 대비 42% 증가한 28조7000억원, 영업이익은 103% 늘어난 5조4000억원을 기록해 사상 최대의 영업이익을 달성할 것으로 봤다.

박 연구원은 "글로벌 수요 둔화에 따른 교역량 감소와 원자재 가격 하락 반전 등의 영향으로 내년 영업이익의 감익이 불가피하지만 다양한 사업 포트폴리오를 구축하고 있어 감소폭은 제한적일 것"이라고 내다봤다.

그러면서 "12개월 선행 기준 주가수익비율(PER), 주가순자산비율(PBR)은 각각 2배, 0.3배로 평가가치 매력은 높다"며 "회사는 리사이클, 전기차, 배터리, 친환경 등을 핵심 성장사업군으로 선정해 적극적으로 역량을 확대하고 있다"고 설명했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"현대차, 美서 공급우위 지속…아직 IRA 영향 제한적"-대신

대신증권은 21일 현대차에 대해 북미 시장에서 공급자 우위 업황이 지속되고 있다고 평가했다. 이에 목표주가 22만원과 투자의견 '매수'를 유지했다. 현대차는 지난 17일(현지시간) 미국 캘리포...

-

2

"파이오링크, 데이터센터 이중화 수혜株…주가 극도의 저평가상태"-NH

NH투자증권은 18일 파이오링크에 대해 최근 발생한 데이터센터 화재로 인해 데이터센터의 이중화와 이원화 시스템 구축의 필요성이 대두됐다며 수혜주로 부각될 것이라고 진단했다. 따로 목표주가나 투자의견은 제시하지 않았다...

-

3

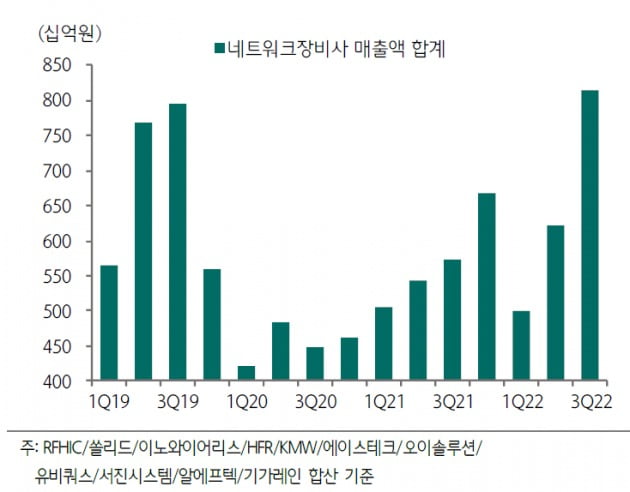

"네트워크 장비업체들 3분기 '깜짝실적'…내년 대부분 흑전할 듯"-하나

국내 네트워크 장비 업체들이 올 4분기에도 실적 호전 추세를 이어갈 것인데다 내년 상반기 들어선 대부분의 관련 기업들이 흑자 전환할 것이란 전망이 증권가에서 나왔다.18일 김홍식 하나증권 연구원은 "3분기 국내 내트...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)