건보 지역가입자 세대당 월평균 건보료 10만7000원→8만9000원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난 9월부터 지역보험료 부담을 낮춰주는 것을 주요 내용으로 하는 '소득 중심 건강보험료 부과체계 2단계 개편'이 본격 시행에 들어간 영향으로 풀이된다.

22일 건강보험공단에 따르면 건보 지역가입자가 세대당 매달 내는 건보료 평균 금액은 11월 현재 기준으로 8만8천906원이었다.

올해 1월까지만 해도 10만7천630원이었던 것과 비교해 1만8천724원(17.4%)이나 떨어졌다.

이렇게 평균 지역보험료가 내려간 것은 저소득층 지역가입자의 짐을 덜어주는 쪽으로 지난 9월부터 2단계 건보료 부과체계를 개편한 덕분이다.

우리나라 건보료 부과체계는 이원화돼 있어 직장가입자에게는 소득(월급 외 소득 포함)에만 정해진 보험료율에 따라 부과하지만, 지역가입자에게는 소득뿐 아니라 재산(전·월세 포함), 자동차에도 보험료를 매겨 형평성 논란이 있었다.

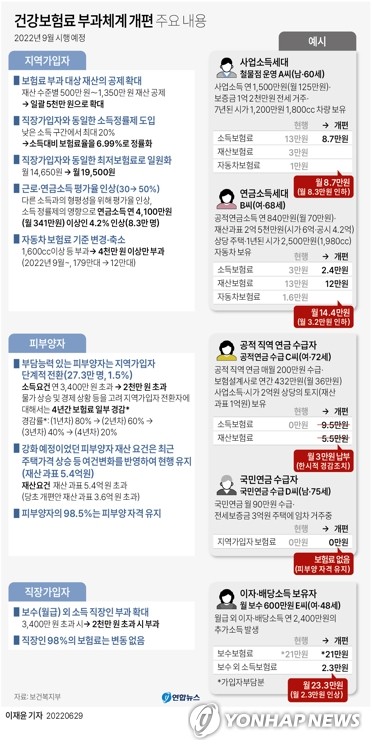

2단계 개편은 지역가입자의 재산과 자동차에 매기는 건보료를 줄이고, 소득 정률제를 도입해 보험료 부담을 낮추는 것이 핵심이었다.

먼저 지역가입자 재산에 부과하는 보험료의 경우 재산 규모와 관계없이 5천만원을 일괄적으로 공제해준다.

이전까지는 재산 금액 등급에 따라 과세표준액에서 500만∼1천350만원을 차등 공제하고서 부과했던 데서 공제금액을 대폭 확대했다.

공제액이 커지면 보험료는 그만큼 줄어든다.

지역가입자의 재산 보험료는 공시가격의 60%를 과표(과세표준액)로 잡고 지역 간 구분 없이 60등급으로 나눠 '재산 보험료 등급표'에 근거해서 계산하는데, 최저 1등급은 재산 450만원 이하, 최고 60등급은 77억8천124만원 초과다.

이에 따라 시가 3억6천만원(공시가 2억5천만원) 주택을 가진 지역가입자의 경우, 재산과표 1억5천만원에서 5천만원을 기본 공제하고 남은 1억원에 대해서만 건보료를 부담하게 됐다.

여기에다 공시가 또는 보증금이 5억원 이하인 1가구 1주택 또는 무주택 가구의 경우 9월부터 실거주 목적의 주택금융부채 일부를 추가로 공제해 부담을 더 덜어줬다.

지금까지 지역가입자는 주택담보대출이나 전세자금 대출을 포함한 주택 가액·임차금을 기준으로 재산보험료를 내야 했지만, 올해 9월부터는 재산과표 산정에서 대출액은 최대 5천만원까지, 임차보증금의 경우 최대 1억5천만원까지 공제된다.

이와 함께 4천만원 미만 자동차 소유 지역가입자는 자동차에 대한 건보료를 내지 않게 됐다.

특히 2단계 개편에 따라 그간 97개 등급별로 점수를 매겨 따지는 복잡한 지역가입자 소득보험료 산정 방식은 직장가입자처럼 소득에 보험료율을 곱하는 '소득 정률제' 방식으로 바뀌었다.

소득 등급제에서는 저소득층의 보험료율이 상대적으로 높아 역진적이라는 지적이 많았던 점을 개선한 것이다.

이를테면 정률제 도입으로 연소득 500만원인 지역가입자의 소득보험료는 등급제에서 5만300원이었던 것이 정률제에서는 2만9천120원으로 낮아졌다.

그간 지역가입자의 건보료는 저소득층의 보험료 부담을 줄여주고자 2018년 7월 시행한 건보료 부과체계 1단계 개편 이후 약간 떨어졌지만, 반짝 하락에 그치면서 계속 올랐다.

실제로 1단계 개편 전인 2017년 8만7천458원이었던 지역가입자 세대당 월평균 보험료는 개편 직후인 2018년 8만5천546원으로 떨어졌지만 2019년 8만6천160원으로 상승 전환했고, 2020년 9만864원, 2021년 9만7천221원 등으로 계속 올랐다.

그러다가 올해 1분기(1∼3월) 지역가입자 세대당 월평균 보험료는 10만4천828원으로 분기별로 따져서 역대 최고액을 기록했었다.

-

1

예산 9조 투입되는데…건보 지출, 국회 심의·재정당국 통제 안 받아

국민건강보험이 내년부터 만성 ‘적자 늪’에 빠지고 20조원에 달하는 적립금이 6년 뒤면 바닥날 것으로 전망되면서 ‘건강보험을 기금화해야 한다’는 지적이 커지고 있다. 보건복...

-

2

24.1%. 지난해 건강보험 지출에서 약값이 차지한 비율이다. 이 비율이 앞으로 더 늘어나 건강보험 재정을 압박할 가능성이 크다는 전망이 나온다.20일 국민건강보험공단에 따르면 지난해 건강보험에서 지출한 약값은 21...

-

3

가벼운 두통에도 "MRI 찍어달라"…年 2050회 '의료쇼핑'까지

서울의 한 대형 병원 의사 A씨는 최근 두통으로 응급실을 찾은 환자가 자기공명영상(MRI) 검사를 해달라고 요구하자 더 이상 묻지도 않고 검사해줬다. 굳이 MRI 정밀검사까지 할 필요가 없는 환자였지만 거부하면 의료...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)