상상인증권은 24일 대원제약에 대해 올 3분기까지 전문의약품(ETC)과 일반의약품(OTC) 등에서의 성장으로 호실적을 기록하고 있다고 분석했다. 겨울 성수기인 4분기와 2023년에도 호흡기 분야 강점을 바탕으로 성장세를 이어갈 것으로 봤다. 투자의견 ‘매수’와 목표주가 2만3000원을 유지했다.

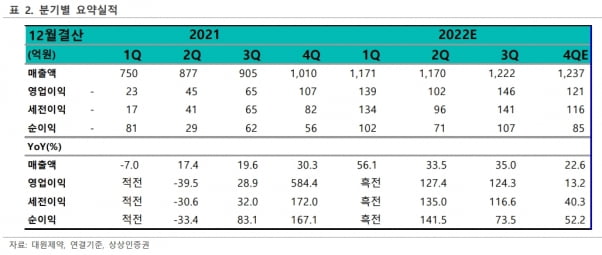

대원제약은 2022년 3분기에 매출 1222억원, 영업이익 146억원을 기록했다. 작년 3분기보다 각각 35%와 124.3% 늘었다. 2022년 들어 3분기까지 누적 매출은 3563억원으로 전년 동기 대비 40.7% 증가했고, 영업이익은 387억원으로 344.2% 성장했다.

ETC 부문에선 해열소염진통제 ‘펠루비’와 진해거담제 ‘코대원포르테’의 매출 성장폭이 컸다. 3분기 펠루비 매출은 전년 동기 대비 22.7% 늘어난 92억원을 기록했다. 4분기 매출 전망도 긍정적이라고 했다. 연간으로는 383억원의 매출을 내 작년보다 33.4% 성장할 것으로 전망했다.

코대원포르테는 올 3분기에 178억원의 매출을 달성했다. 작년 3분기보다 439.4% 증가했다. 하태기 연구원은 “코대원포르테의 연매출은 작년보다 243.1% 성장한 573억원을 기록할 것”이라며 “호흡기 외에도 순환기 항생제 상품 수탁매출 등 ETC 매출이 크게 회복되는 상황”이라고 말했다.

코로나19로 수요가 급증한 OTC 종합감기약 ‘콜대원’도 성장세를 이어갈 것으로 예상했다. 하 연구원은 “과거 콜대원시럽 매출은 연 70억원 미만이었지만, 코로나19로 수요가 늘면서 올 상반기에만 220억원 내외의 매출을 냈을 것으로 추정한다”며 “4분기 겨울 성수기 매출 증가로 연간 295억원의 매출을 기록할 것”이라고 했다.

매출 성장을 바탕으로 수익성도 개선됐다고 했다. 하 연구원은 “당초 인센티브 지출 등 판매관리비 증가, 원가 상승, 자회사 극동에치팜의 공장 개선작업(리뉴얼)에 따른 비용 증가 등으로 수익성 악화가 우려됐었다”며 “우려와 달리 공장효율화, 판관비 지출 억제 등으로 올 3분기 영업이익률은 전년 동기 대비 4.8%포인트 개선된 11.9%를 기록했다”고 설명했다.

2022년 연결 재무제표 기준 매출과 영업이익은 각각 4801억원과 508억원으로 추정했다. 작년보다 매출은 35.5%, 영업이익은 161.6% 늘어날 것이란 전망이다. 연간 영업이익률은 10.6%로 예상했다.

내년에도 호흡기 강점을 바탕으로 고성장이 가능할 것으로 기대했다. 하 연구원은 “ETC뿐만 아니라 OTC 역량이 강화됐고, 건강기능식품 등 건강관리(헬스케어) 사업도 확장할 수 있는 잠재력이 있다”며 “올 4분기와 내년에도 실적이 개선되면서 주가는 시장 대비 강세를 유지할 것”이라고 전망했다.