※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.

류은혁의 공시 읽어주는 기자

500% 비율 무상증자 결정…주가 30% 넘게 '껑충' 곧바로 CB 전환 청구도, 주당 전환가 7000원대

👀주목할 만한 공시

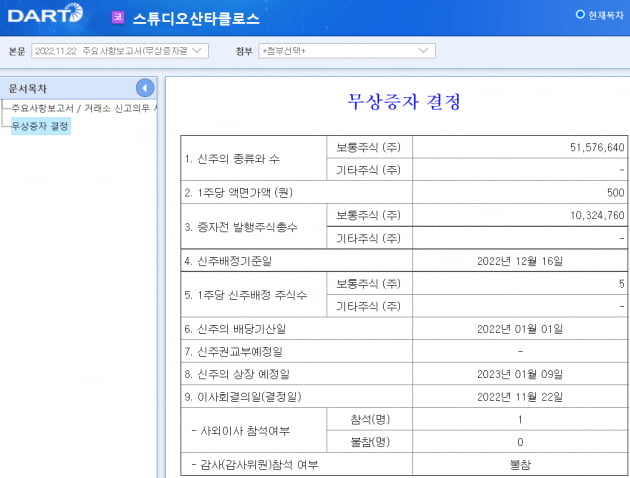

연예기획사이자 넷플릭스 시리즈 '마이네임' 제작사로 알려진 스튜디오산타클로스는 지난 22일 공시를 통해 주식 거래 활성화 및 주주가치 제고를 위해 1주당 5주의 신주를 배정하는 500% 비율 무상증자를 실시하기로 했다고 밝혔다. 신주 배정 기준일은 내달 16일이고, 신주 상장 예정일은 2023년 1월9일이다.

무상증자로 CB 전환 청구 빨라진다?

경영권 매각이 불발된 스튜디오산타클로스가 무상증자 카드를 꺼내 들었다. 주가는 곧바로 반응했다. 공시 직후 상한가로 치솟았기 때문. 회사 측은 이번 무상증자 결정이 주주가치 제고라고 설명했지만, 자칫 대규모 매도 물량이 쏟아질 가능성이 있다.

25일 금융투자업계에 따르면 이번 무상증자로 발행되는 신주는 2322만1045주다. 증자 완료 후 스튜디오산타클로스의 총 발행 주식은 기존 1032만4760주에서 6190만1400주가 된다. 자기주식 9432주는 신주배정권이 없어 증자에 포함되지 않았다.

회사 측은 "이번 무상증자는 발행 주식 수 확대를 통해 주식 거래 활성화와 주주가치 제고를 실현하기 위해 결정했다"면서 "1주당 1주의 비율로 배정함으로 단수주는 발행하지 않는다"고 설명했다.

무상증자 결정 직후 주가도 반짝 뛰었다. 지난 22일 상한가를 기록한 뒤 다음 날 장중에는 1만1500원까치 치솟았다. 주가가 일부 조정을 받았으나 현재는 9330원에 거래 중이다. 이달 들어 34% 넘게 오른 수준이다.

하지만 스튜디오산타클로스가 처한 상황을 들여다보면 이번 무상증자를 반길 수만은 없다. 전환사채(CB) 청구권 행사가 빨라지고 있기 때문이다.

스튜디오산타클로스는 무상증자 결정 직후 다음날 제6, 9회차 CB가 주식으로 전환 청구됐다고 공시했다. 주당 전환가는 7036~7415원으로, 52만5548주가 신규 발행된다. 이는 발행주식총수 대비 5%에 해당하며, 신주 상장일은 다음 달 6일이다.

일각에선 이번 무상증자 결정이 CB투자자들의 투자금 회수(엑시트) 조치가 아니냐는 해석이 나온다.

금융투자업계 한 관계자는 "공교롭게도 제6, 9회차 CB가 전환 청구된 지난 23일은 스튜디오산타클로스가 무상증자 결정한 다음 날로, 주가가 급등한 직후"라면서 "CB 전환에 따른 신주 상장일이 남은 만큼 주가 추이를 주시하며, 투자 시 주의가 필요하다"고 말했다.

매각 불발에 이어 관리종목 지정 우려까지

더군다나 스튜디오산타클로스는 지난 9월 초록뱀신기술조합6호 외 1인과 추진하던 경영권 매각이 철회된 데 이어 4년 연속 영업적자로 인해 내년 관리종목 지정이 불가피한 상황이다. 이번 무상증자 결정은 단기적인 주가 상승에 도움이 될 뿐, 실질적 기업 가치를 높이는 것은 아니기 때문이다.

스튜디오산타클로스가 올해 영업적자를 기록할 경우 관리종목 편입 사유에 해당한다. 현행 코스닥 규정에 따르면 코스닥 상장사는 5년 연속 별도 영업손실을 기록할 경우 상장폐지 사유가 발생하게 된다. 한국거래소는 4년 연속 영업적자를 기록하면 관리종목으로 지정하며, 5년 연속 적자일 경우엔 '상장적격성 실질심사' 대상으로 분류한다.

스튜디오산타클로스는 2019년부터 작년까지 3년 연속 영업손실을 기록 중이다. 올해 3분기에도 별도 기준 13억2000만원의 영업적자를 냈다. 4분기에도 적자를 기록할 경우 관리종목 지정 사유에 해당된다.

![스튜디오산타클로스, 주당 5주 배정 무상증자 결정[주목 e공시]](https://img.hankyung.com/photo/202211/01.28297743.3.jpg)

![11월 셋째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202211/01.31855466.3.jpg)

![[마켓PRO]'목표가 UP 3 vs DOWN 3', 여의도도 헷갈리는 '천보'의 미래는](https://img.hankyung.com/photo/202211/01.31832349.3.png)