'자금 비상' 카드사, 은행대출 크게 늘렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CP 발행도 2배 가까이 늘어

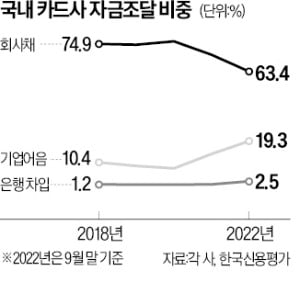

여전채 발행 비중 63.4%로 줄어

2018년 후 처음으로 70% 밑돌아

금리 상승에 이자부담 증가 우려

조달 자금에서 여전채 비중 낮아져

은행과 달리 수신 기능이 없는 카드사들은 회사채의 일종인 여전채를 발행해 자금을 조달한다. 그런데 작년 말 이후 금리 상승세가 가팔라지면서 여전채 금리도 하루가 다르게 급등했다. 여전채 AA+ 3년 만기 금리는 이달 7일 연 6.088%까지 올라 2009년 이후 최고치를 찍었다. 올해 초(2.42%)에 비하면 세 배 가까이 높은 수준이다.

사정이 이렇다 보니 카드사들은 채권 발행 대신 다른 조달 수단을 찾아 나섰다. 우선 1년 미만 단기 조달이 많은 CP 발행이 급증했다. 국내 카드사의 CP 조달 비중은 1년 전(12.4%)보다 7%포인트가량 높아진 19.3%였다. 규모로 보면 12조8900억원에서 24조2220억원으로 약 두 배로 늘었다.

더 눈에 띄는 것은 은행에서 돈을 빌려오는 일반차입금이 크게 늘었다는 점이다. 9월 말 기준 카드사의 일반차입금은 3조1874억원으로 1년 전(7987억원)보다 네 배로 증가했다. 전체 비중으로 봐도 1년 새 0.8%에서 2.5%로 세 배가 넘는다. 2018~2021년 카드사의 차입 비중은 1% 안팎에 불과했다.

유동성 관리 노란불

문제는 앞으로 늘어날 이자 비용이다. 기업대출의 70% 이상은 변동금리 대출이다. 향후 금리 상승과 함께 기업들의 대출 이자도 불어날 수밖에 없다는 뜻이다. 이날 기준금리를 0.25%포인트 추가 인상한 한국은행은 앞으로 금리를 더 올릴 것으로 예상된다.카드사들이 조달한 자금의 만기가 전반적으로 짧아지면서 유동성 관리에도 노란불이 켜졌다. 국내 카드사의 단기 부채 대비 자산 비율을 보여주는 원화 유동성 비율은 작년 말 427.7%에서 올 9월 말 388.4%로 뚝 떨어졌다. 규제 비율인 100%는 크게 웃돌고 있지만 하락 속도가 빠르다는 점이 우려된다. 한 카드사 관계자는 “유동화담보증권 발행, 은행 크레디트라인 등으로 추가 유동성을 확보할 수 있어 관리에는 문제가 없다”고 강조했다.

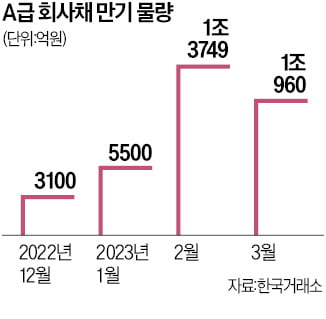

저금리 시절에 발행했던 여전채가 올해 말부터 내년 상반기까지 대거 만기가 돌아온다는 것도 걱정이다. 예탁결제원에 따르면 내년 만기가 도래하는 카드채 규모는 43조6000억원에 달한다. 평균 발행 금리가 연 2%대의 저금리 채권이 대부분이다. 이 채권을 내년 이후 새로 차환하려면 연 6% 안팎의 높은 금리를 줘야 한다. 김서연 나이스신용평가 연구원은 “금리 상승에 따라 신규 카드채 발행금리가 오르면 카드사는 물론 대출자의 이자 비용 부담도 커질 것”이라고 했다.

빈난새 기자 binthere@hankyung.com

-

1

10월 기업 직접금융 자금 조달 주식·단기사채 발행 ↓

지난달 국내 기업의 직접금융 자금 조달에서 주식·회사채와 전환사채(CP)·단기사채는 발행실적 모두 감소한 것으로 나타났다.금융감독원은 '10월중 기업의 직접금융 조달실적' 자료...

-

2

비우량 등급으로 분류되는 신용등급 A급 기업들이 자금 조달 ‘총력전’을 펼치고 있다. 회사채 시장에서 독자적으로 기관의 투자 수요를 얻지 못하는 상황이 장기화하자 △모회사 지급보증 △정부 기관의...

-

3

돈 급한 보험사, 두달간 채권 5兆 팔아…캐피털債 금리는 3배 '껑충'

은행 예금과 초우량 채권 등 안전자산으로의 자금 쏠림이 장기화하면서 보험 증권 캐피털 등 제2금융권이 유동성 관리에 어려움을 겪고 있다. 채권시장의 ‘큰손’ 보험사들은 채권을 사들이기는커녕 두 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)